今回の内容

今回は、株式上場(IPO)に向けたロードマップの【STEP16】となります。

経営者として「株式上場の進め方」についてのイメージをつかんでいきましょう。

IPO監査とは?

IPOに向けては、

監査法人を選定して監査をしてもらう必要があります。

また、監査にあたっては、それなりのコストもかかります。

このあたりの内容は、

以下の記事にも記載をしていますので、

ご参考までに、確認をいただければと思います。

https://speed-accounting.com/2020_08_11/1043/

https://speed-accounting.com/2020_08_18/1141/

ただ、これだけ多くのコストをかけて、

監査法人は何をしてくれるのか、

といった疑問もあるかもしれません。

長年、監査法人の監査を受けている会社の

経理部門の方でも、

「監査法人はいったん何をしているのだろう?」

と疑問を持つ場面もが多いものです。

そこで、今回は、

「【STEP16】 会計監査の本格対応」

というテーマで、

監査対応についてお伝えできればと思います。

ショートレビュー

まず、監査法人を選定する段階において、

「ショートレビュー」というのを受ける必要があります。

私が監査法人に所属していたのは15年くらい前ですが

そのころも、新規のクライアントについては、

この「ショートレビュー」を行ったうえで、

監査法人として契約を実施していました。

ただ15年前は、新規案件があれば、

入口のチェック体制は厳しくなかったので、

人と人のつながりで発生した案件を、

そのまま監査法人として受注・契約をしていた気がします。

一方で、

今は新規にクライアントを受ける際のチェック体制が

厳しくなっているのが現状です。

人と人のつながりというより、

きちんと入口で監査法人としてチェックをかけて、

新規受注をするかどうかを決めることになっています。

その入り口としてショートレビューもあると思いますが、

このショートレビューを受けると、

いろいろと問題点を見える化してくれて

今後の目指す方向も示してくれると思います。

それと同時に、

「この会社と契約して良いかな」

といった感じで、

監査法人側がチェックをしているステージとも言えます。

経営者としても、

このようなショートレビューという短い期間ですが、

監査法人の対応や担当者の性格等も見て、

社会人として、ビジネスパートナーとして、

きちんと付き合っていけそうかどうかを見極める必要があります。

どこの監査法人にするか、

といった点も重要かもしれませんが、

それ以上に、その監査法人の中で、

誰が担当になってくれるかが重要だと思います。

ちなみに、監査法人では、

一般企業でいう「役員」の立場にある担当者を、

「社員」「パートナー」といった肩書で表現されます。

この担当となる「社員」「パートナー」が、

会社の状況をきちんと聞いてくれて、

一ビジネスマンとして会話がきちんとできるかどうか、

このあたりを見極めていただく形になると思います。

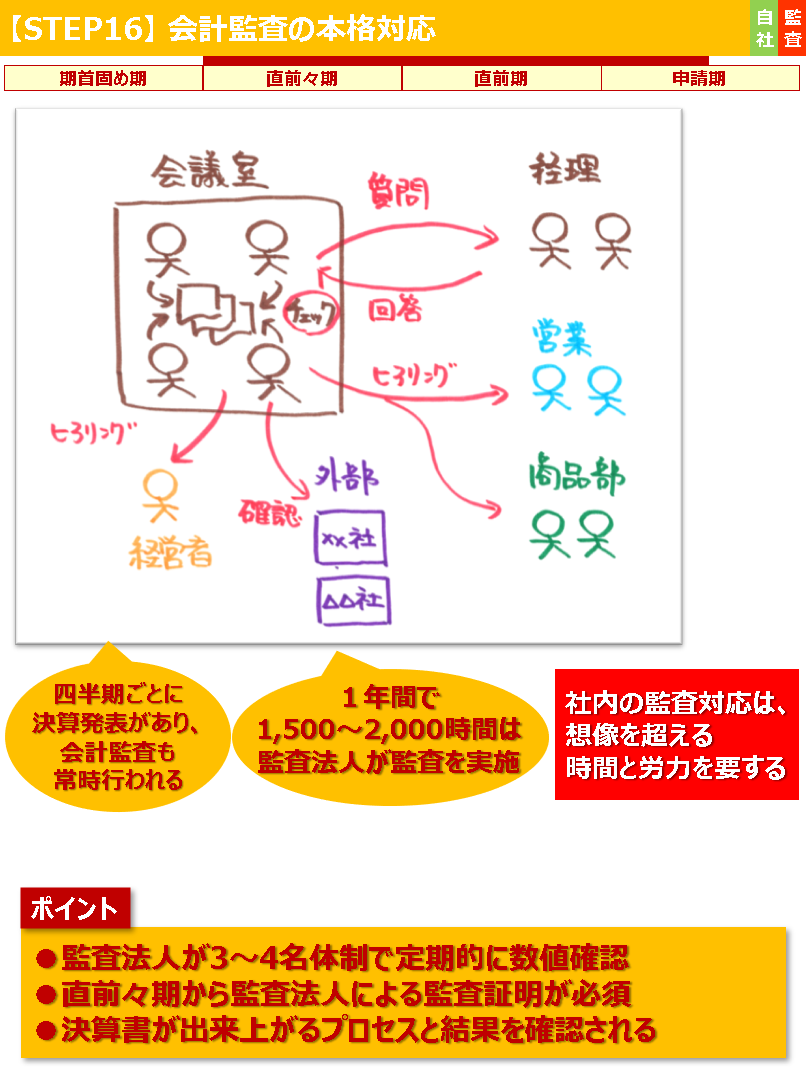

監査法人は何をするのか?

実際に監査契約を実施すると監査が始まります。

そこで、ざっと監査現場の状況について、

簡潔に箇条書きでご説明をしてみたいと思います。

会社規模や諸々の状況によって当然状況は変わりますが、

一般的なIPOを目指すベンチャー企業の

IPO監査という想定で、以下をまとめてみました。

いろいろと挙げさせていただきましたが

少しはイメージはわきましたでしょうか?

実際には、経理部メンバーが対応することがほとんどなので、

経理メンバーの負荷は相当なものになると思います。

経理担当者は、通常の日常業務の傍らで、

監査法人からの質問に答えたり、

要求された資料を準備し、提出したりで、

経理は疲弊すると思います。

また、このなかで、

経理部の増強やスキルアップが求められてくると思いますので、

このあたりは経営判断として、

経理担当者採用といったことも出てくるかもしれません。

最近の監査法人の傾向(2020年当時)

昔は、監査チームが、

2ヵ月に1回くらいとか会社に訪問をして、

訪問したら1週間程度会議室を占領し、監査をしていましたが、

最近は少しずつ傾向も変わってきました。

そこで最近の監査の傾向も参考としてお伝えできればと思います。

昔は、会社の監査法人の関係は、

結構近い距離感で仕事をしていたと思います。

パソコンを使った監査も今ほど普及していませんでしたし、

良い意味でも、悪い意味でも、人と人が対面しながら、

人間味のある監査をしていました。

そのなかでは人と人との信頼関係が、

とても大切でした。

ただ最近は、時代の変化とともに、

会社と監査法人の間の距離感がかなり出てきました。

かなり「ドライな関係」という感じでしょうか。

これは、

会社と監査法人がきちんと独立した関係を保つことで、

不正に加担したりすることが無いようにということで、

時代がそのような関係性を求めた結果でもあります。

また、ITツールの発達も要因の1つだと思います。

さらに、監査法人側がミスをしたときに

訴訟されるリスクを恐れて、

監査手法をマニュアル化していることで、

淡白な監査になっているということもあります。

いろいろな要因が積み重なって、

会社と監査法人の関係も変わってきたのですが、

個人的には、このようなドライな関係になってきたことは、

残念な気がしています。

人間味があって、お互いの信頼関係のもと、

お互いが良い意味で助け合う関係性のなかで行われていた

監査体制の方が、やはり良かった気がします。

昔はよかったみたいなことを発信するのは

あまり好きではないのですが・・・、

私が歳をとっただけかもしれません。

ただ、監査法人側も、

この傾向が望ましいという積極的な思いがあって、

今のような監査体制になったわけではないと思います。

監査法人の多くの人に聞いても、

「昔の監査体制の方がよかった」

「だけど、時代の流れや、金融庁のチェックもあり、仕方ない」

といった声ばかりなので、

監査法人の方も、仕方なく変わらざるを得なかったということでしょう。

そして、最近ではコロナの影響もあり、

この傾向に拍車がかかり、

「リモート監査」

というものも定着してきました。

会社に来て、会議室を占領する、

といった風物詩も少なくなってくると思います。

1週間から2週間という長い期間を

監査法人用に会議室スペースの確保することに苦慮している会社も

実際には多かったので、リモート監査自体は、

悪い話ではないかもしれません。

ただ、今まで以上に、

「監査法人はどこで何をやっているのだろう」

「何をしているかわからないのに監査報酬が値上げされていく」

といった疑問は増すかもしれません。

まとめ

以前の記事にも書きましたが、

最近は、会計士不足ということもあり、

監査法人を選べる時代ではないかもしれません。

そのため、

少ない選択肢中からの選定になるかもしれませんが、

嫌だからと言ってすぐに監査法人変更できるものでもありません。

スイッチコストも結構かかりますし、

実際には、監査という意味では、

どこの監査法人も大差がない可能性が高いので、

安易に監査法人変更はしない方がよいでしょう。

それより、まずは

契約をしている監査法人との信頼関係を

1つ1つ築いていく努力をすることが大切だと思います。

そのためには、

経営者側からの歩み寄りもときには必要かと思います。

上記に記載しましたが、

監査法人も、その職業として、

仕方なく実施せざる得なくて実施していることも多いものです。

監査法人で働いている会計士は、

いろいろと疑問やジレンマを感じながら業務にあたっています。

これはかなり切実な問題として存在します。

会計士の1人1人の思いとは別に、

監査法人の立場として、そうせざるを得ないといった状況もありますので、

経営者としては、そのあたりを理解してあげながら、

監査法人と上手く付き合っていくことが重要になると思います。

追記:2025年

当初、この記事を書いたのは2020年で約5年前でした。

時代の流れとともに、

監査法人の監査でもAI活用が進んでいるようです。

少しだけ最近のトレンドをご紹介させていただきます。

4大監査法人のAI活用ポイント早わかり

| 監査法人 | 主なAIツール/取組み | 目的・効果 | 今後の方向性 |

|---|---|---|---|

| トーマツ(Deloitte) | Audit Suite Text Reviewer(契約書から重要情報自動抽出) AS Chat AI(生成AIで監査調書ドラフト&論点提示) 財務諸表不正検知モデル(特許取得) |

• リース契約など大量文書を短時間で要約・ハイライト • 被監査会社データを入れて業界別リスクを自動提示 • AIが識別困難な不正シナリオを定量化し統制強化 |

「課題解決型の監査」へ転換︱熟練会計士の知見×生成AIで、高度な判断・コミュニケーションに人材をシフト |

| あずさ(KPMG) | AI Transaction Scoring(AITS)(仕訳全件リスク判定) Disclosure Workspace(有報ドラフト自動チェック) 生成AIチャット AZSA Isaac/Chat KOMEI |

• 全取引を多角分析し高リスク領域を絞り込み効率化 • 開示書類の計算・内部整合性を自動検証し誤り削減 • 内部ナレッジを学習した安全な生成AIで専門QA支援 |

経理DXや三様監査との連携を強化し、非財務データやドローン等も含むリアルタイム監査を目指す |

| EY新日本 | 6種の異常検知ツール(仕訳・売上・進捗度・拠点損益・自己査定等) 生成AIで不正リスクシナリオ要約 |

• 異常検知活用で不正訂正率が継続的に減少 • 監査上の主要な検討事項(KAM)にもAI活用を開示し信頼向上 |

会計・監査基準解釈支援、調書作成、サステナ関連検証などへの生成AI応用を拡大予定 |

| PwC Japan | AI監査研究所(2016〜) 証憑突合・確認・開示チェックのAI化 社内対話型AI ChatPwC 生成AIで新リース基準適用支援 |

• 膨大な証憑突合を自動化しリスク領域に注力 • 確認手続・開示チェックを高速化し漏洩リスク低減 • 生成AIでリース契約識別を効率化 |

ユースケースごとに生成AIを慎重適用し、監査とアドバイザリー両部門でツールとノウハウを共有 |

共通トレンド

-

異常検知と不正リスク評価の高度化

― 仕訳全件解析や過去不正事例学習でリスクをピンポイント抽出。 -

開示・文書業務の自動化

― 有報ドラフトや監査調書をAIがドラフト→人が判断へ。 -

生成AIの本格導入

― 独自ナレッジを安全な環境で学習させ、専門家の知見を即時提供。 -

監査人の役割シフト

― 単純作業から経営・社会課題の“課題解決型アドバイザー”へ。

まとめ:4法人とも「AIで定型処理を自動化し、空いた時間で深度ある検討・対話に注力」という同じ方向を目指しつつ、

• トーマツは生成AI+社内知見で“熟練会計士化”

• あずさは母集団全件分析と開示チェックの実務定着

• EY新日本は多種異常検知ツールで不正低減を実証

• PwCは“AI監査研究所”主導で証憑突合の難所を攻略

と、それぞれの強みを前面に出している点が特徴です。

今回の内容