この記事は当初2020年7月28日に投稿した記事になります。

前回の続き

前回に引き続き、

マネーフォワード社の状況について、

直近の決算発表時の資料を基に確認をしてみたいと思います。

提供サービス一覧

まず、同社が提供しているサービスの全体像は、

以下のような説明があります。

同社の説明会資料より引用

同社は、創業から8年が経ち、

提供するサービスも広がってきています。

そして、事業ドメインとしては、

主に4つの部門でビジネスを展開しています。

具体的には以下の4つになります。

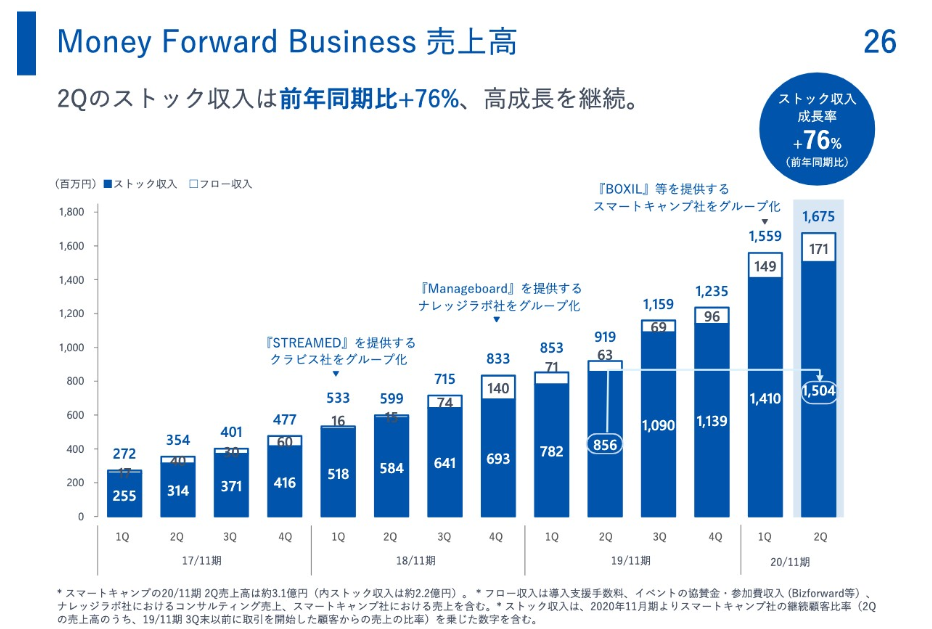

①Money Forward Business

「ビジネスの成長を加速させる。」というミッションを掲げて、

主にクラウドサービスを中心に提供

②Money Forward Home

個人向けのサービスを提供

③Money Forward Home

金融機関を顧客にしてサービス提供

④Money Forward Finance

「お金をいい方向へと動かす。」というミッションを掲げてサービス提供

どれも関連性のある事業だと思いますので、

今後は各ドメインにおける強みを融合していきながら、

事業シナジーを出していく展開になっていくと思います。

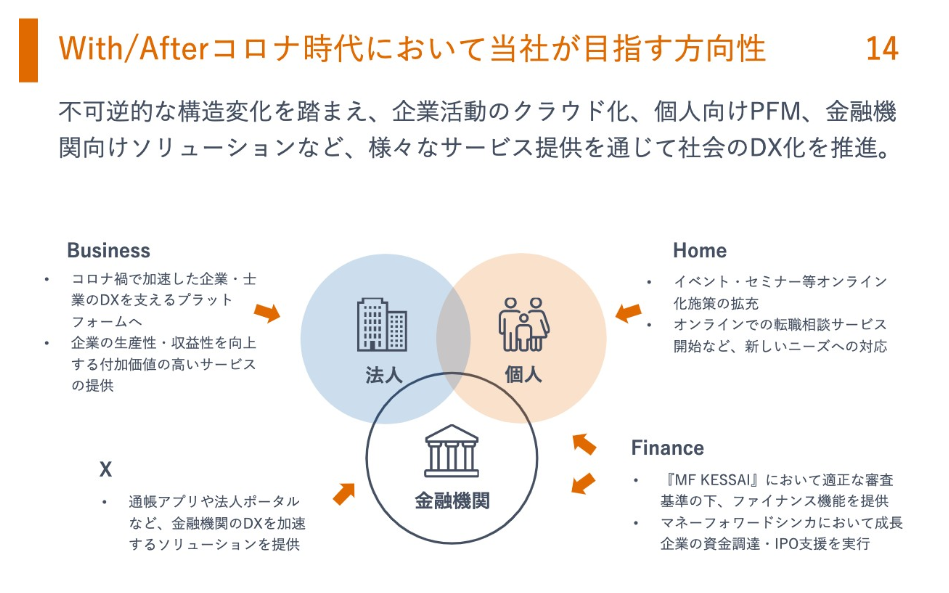

また、それぞれの事業について、

これからの「With/Afterコロナ時代」における

方向性については以下の説明図がわかりやすいです。

同社の説明会資料より引用

同社では、

企業活動のクラウド化、個人向PFM、

金融機関向けソリューションの提供など、

従来からいろいろとDX推進を行なっています。

これからの「With/Afterコロナ時代」においては、

ユーザーへ価値を提供できるサービスを

さらにしっかり作って届けていくとの方針です。

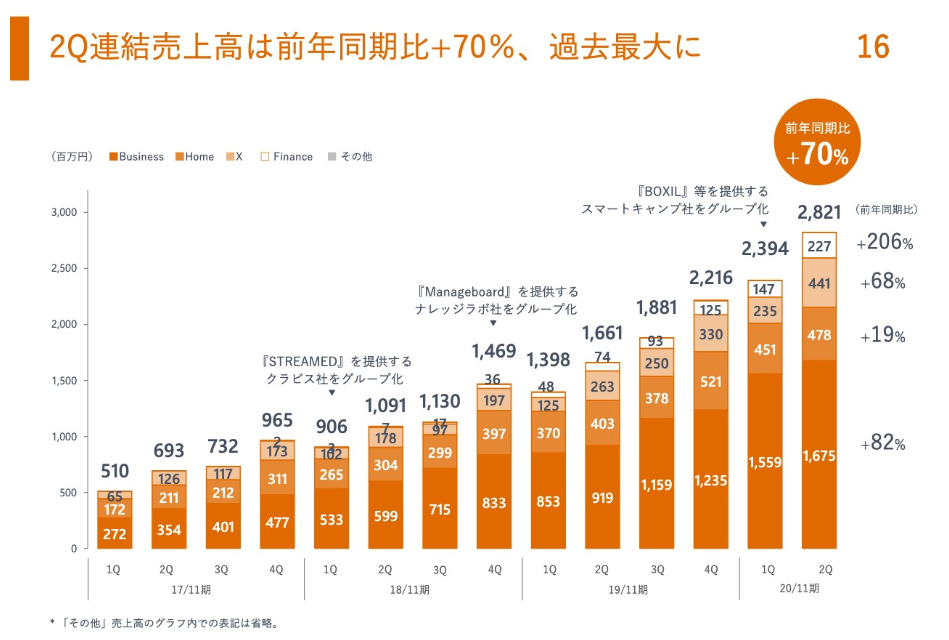

売上高推移

次に、同社の売上の詳細について、

もう少し確認をしていきたいと思います。

こちらについても、

同社の説明会資料がわかりやすいので、

以下の図を引用させていただきます。

同社の説明会資料より引用

売上高は毎四半期ごと

過去最大を更新している様子です。

なかでも、

とくに成長率が高いのが

「Money Forward Finance」

とのことです。

以前に記事でも紹介させていただいた

MF KESSAIのサービスが順調なのかもしれません。

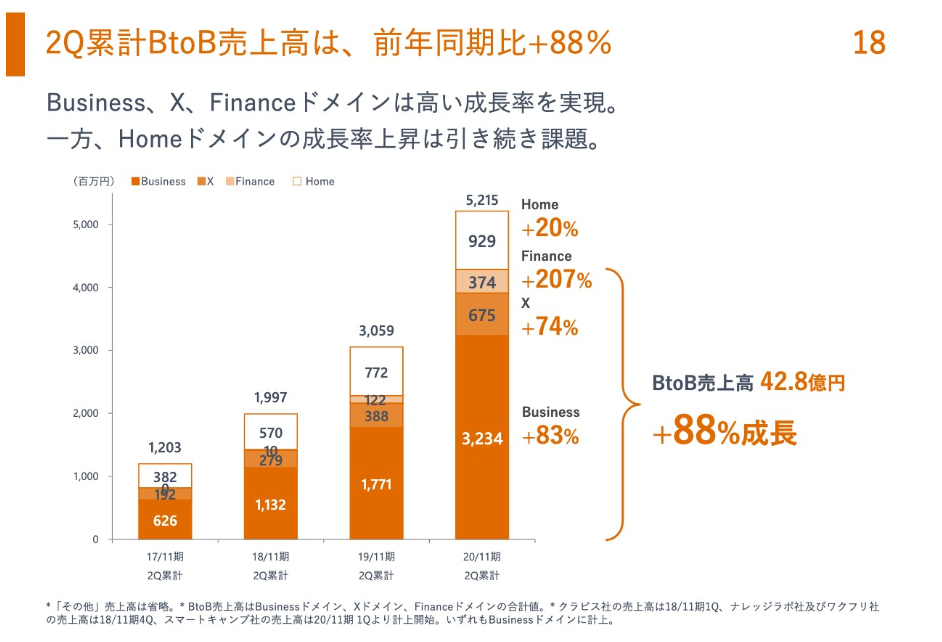

また、こちらの図もわかりやすいと思いますが、

BtoB売上高が成長要因になっているとのことです。

同社の説明会資料より引用

同社の説明会資料より引用

一方で、

Money Forward Homeの成長率は、

他部門と比べてまだ成長率が低いところあるようで、

同社としても課題であると認識されています。

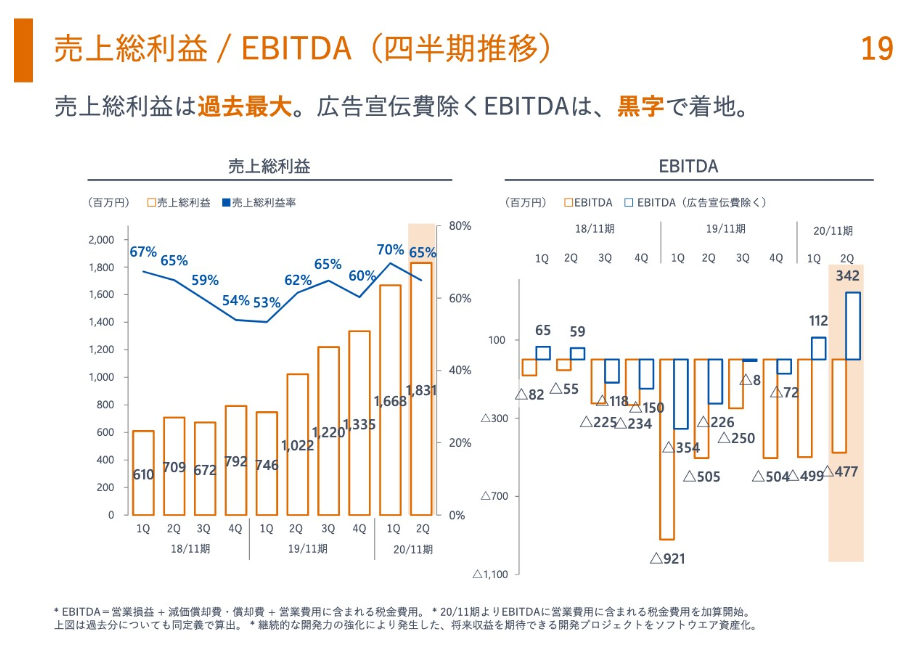

売上総利益/EBITDAの概要

さらに、利益面を見てみますと、

以下の説明会資料がわかりやすいと思います。

同社の説明会資料より引用

売上総利益は、順調に増加していて、

過去最高を更新していますが、

そのなかでも特筆すべき点としては、

今回、広告宣伝費を除くEBITDAが黒字で着地している点です。

今は、シェア拡大のために

積極的に広告宣伝にも投資をしているステージだと思いますが、

今後、安定していくステージにおいては、

広告宣伝費の比率が減少すれば、

利益体質になっていくと予想されます。

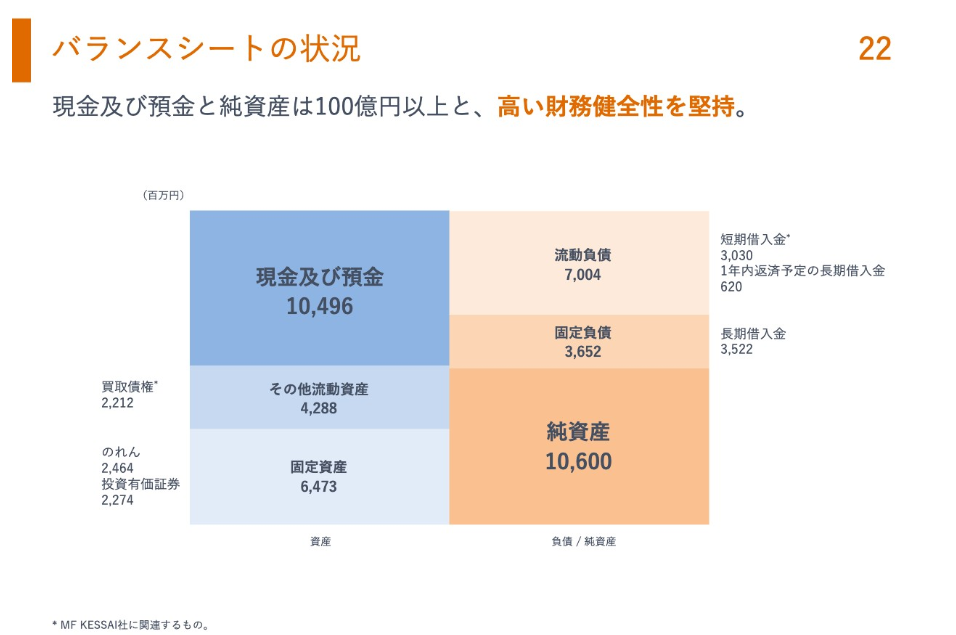

B/Sの概要

最後に、B/Sの状況も確認しておきましょう。

赤字が続いており、投資もしているところから、

資産・負債の状況も気になるところだと思いますが、

説明会の資料によると、バランスシートの概要は以下の通りです。

同社の説明会資料より引用

現金および預金と純資産は100億円以上を

確保しているということで、

引き続き高い財務健全性を堅持している模様です。

なお、「MF KESSAI」の買取債権が約22億となっており、

短期借入金のところも「MF KESSAI」に

関連するものが多くなっているとのことです。

お金に関連する事業を展開していく同社にとって、

金融的な要素の強いビジネスも、

今後は大きく展開していくものと思います。

ただ、少し前に、MF KESSAIの事業で

買取債権の貸倒引当金計上のリリースを見かけました。

今後、取扱高が増えていくことを考えると、

このような金融面のリスク管理も

重要なテーマになってくると思います。

まとめ

以上、いかがでしたでしょうか?

マネーフォワード社自体の事業概要や財務状況は、

イメージできましたでしょうか?

今後の同社のサービス向上を期待するうえでは、

同社の経営状況も大きく関係すると思い、

いくつかの視点でご紹介をさせていただきました。

ざっくりまとめると、

といった感じでしょうか。

今後の展開に期待したいところです。

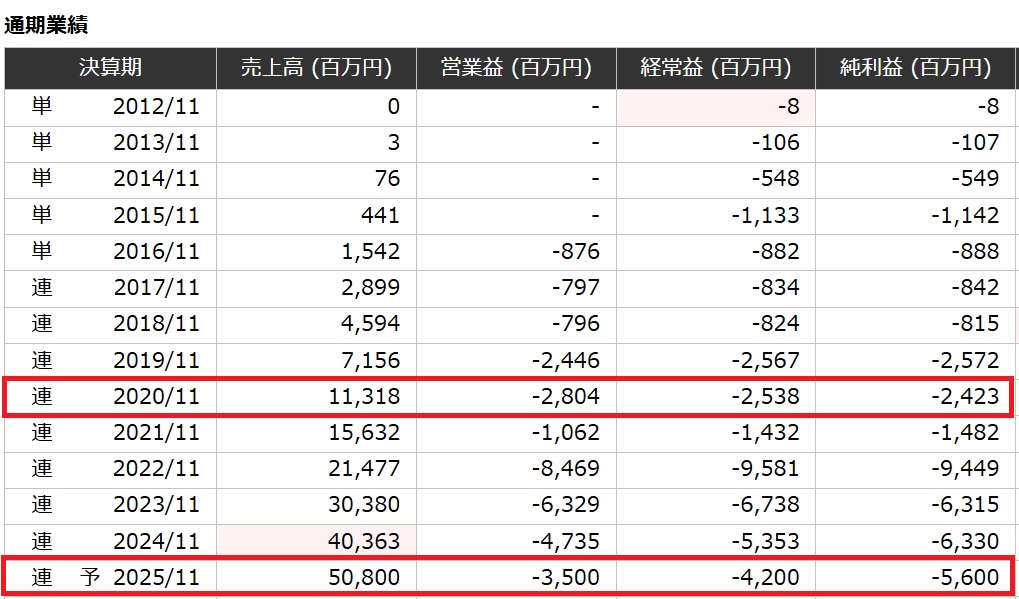

追記:2025年4月

前回この記事を書いてから約5年が経過しました。

コロナの時代も過ぎ、今や通常時に戻ってきています。

この5年でマネーフォワードはどのように成長したのでしょうか?

以下の通りです。

赤字は拡大していますが・・・、

売上高は5倍に成長しています。

100億円から500億円に増加です。

すごい成長力ですね。

赤字拡大については広告宣伝費によるものなので、

まだまだシェア拡大に向けて先行投資期間という感じです。

ただし、広告宣伝費を抑えれば、

いつでも大きく黒字を出せるフェーズに来ています。

やはりクラウド会計の時代が加速しています。

5年後の2030年はどうなっているのでしょうか??

おそらく数年後に売上高1,000億円は超える計画を立てているので、

2030年には大きな黒字会社に変貌していると思います。

コメント

コメント一覧 (1件)

[…] 次回は、もう少しサービス内容の実態について、 お伝えしてみたいと思っています。 […]