電子帳簿保存法の最新動向は把握されていますか?

2024年から電子取引データの保存が完全義務化され、ほぼすべての企業が対応を迫られる中、令和7年度(2025年度)の税制改正ではこの電帳法(電子帳簿保存法)に新たな見直しが入りました。

本記事では、令和7年度電帳法改正のポイントをわかりやすく解説します。実務上の注意点や導入のヒントも交えていますので、ぜひ最後までお読みください。

電子帳簿保存法の概要と最新動向

電子帳簿保存法とは、税務上保存が必要な帳簿書類を紙ではなく電子データで保存できる制度のことです。具体的には以下の3区分から成ります。

- 電子帳簿等保存

自社でパソコン等により作成した会計帳簿や決算書類などを紙に印刷せず電子データのまま保存する方法です。現在これは任意(希望者のみ)の取扱いですが、2022年以降は事前の税務署承認が不要となり導入しやすくなりました。 - スキャナ保存

取引先から受領した紙の領収書・請求書等をスキャナやスマホで電子化して保存する方法です。こちらも任意で、2022年から事前申請が不要となり手続き面のハードルが下がっています。 - 電子取引のデータ保存

インターネットやメール、クラウドサービスで授受した請求書・領収書などの電子データをそのまま保存する方法です。令和4年度から原則義務化され、一定の猶予期間を経て2024年1月1日以降すべての事業者で完全義務化となりました。つまり電子的に受け渡しした取引情報は紙ではなく電子で保存しなければならないということです。

以上のように、電子帳簿保存法は企業のペーパーレス化・デジタル化を促す制度です。特に2024年からは電子取引データの電子保存対応が必須となり、中小企業も無視できない状況になりました。

一方で、電子データ保存には改ざん防止や検索性確保など守るべき要件があります。これら要件を満たさずに電子データを扱うと電子帳簿保存法違反となり得るため(猶予期間終了後は特に)注意が必要です。

では、こうした状況を踏まえ令和7年度税制改正で何が変わったのか、「令和7年度 電帳法 改正」のポイントを詳しく見ていきましょう。

令和7年度 電帳法 改正のポイント

財務省および国税庁は、請求書データと会計ソフトを自動連携させるようなデジタル完結型の経理システムの普及を目指しています。令和7年度税制改正では、まさにそのような電子取引データの自動保存・連携システムに対応する制度が電子帳簿保存法に新設されました。

具体的には、一定の要件を満たして電子取引データを授受・保存している場合に、重加算税(不正時のペナルティ税)の加重措置が緩和され、さらに青色申告特別控除65万円の適用要件も緩和されるという、大きく2つの優遇措置が盛り込まれています。中小企業にとっても、デジタル化対応によるメリットを享受できる改正となっています。

改正ポイントをまとめると以下の2点です。

- 重加算税10%加重の適用除外

一定の基準を満たすシステムで電子取引データを保存していれば、不正隠ぺい時の重加算税10%上乗せ対象から除外されます。 - 青色申告特別控除65万円の適用要件緩和

上記システムを利用し適切に電子データ保存している場合、青色申告65万円控除の要件を満たすものと認められます。

それでは、それぞれの内容をもう少し詳しく見てみましょう。

(1) 重加算税10%加重ペナルティの緩和

電子取引データに関する不正(隠蔽や仮装行為)があった場合、従来は通常より重い重加算税(本税の35%)にさらに10%を加重する規定がありました。これは電子データは紙より改ざんが容易で痕跡が残りにくい特性があるため、罰則を重くして抑止しようという措置です。

令和7年度改正ではこの規定に例外が設けられました。国税庁長官が定める基準に適合したシステムを使い、後述する一定の要件を満たして電子取引データの授受・保存を行っている場合には、仮に不正が発生しても重加算税10%加重の適用対象から除外されます。

要するに「ちゃんとしたシステムで適切に電子データ管理していれば、万一のミスや不正時でも過大なペナルティを科さない」という緩和措置です。

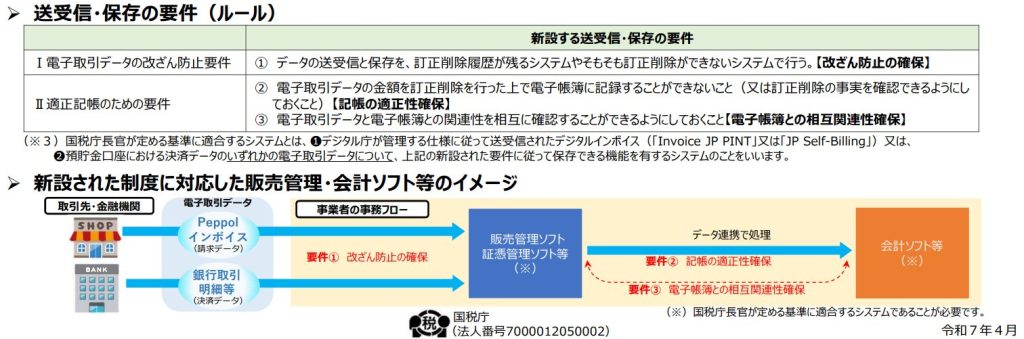

では「基準適合システム」や「一定の要件」とは何でしょうか。ポイントは次の通りです。

- 基準適合システム

国税庁長官が定める基準とは、たとえば訂正や削除の履歴を残す、または訂正・削除自体ができないといった機能を備えたシステムを指します。

具体例として、デジタル庁が推進するデジタルインボイス標準(Peppol形式の電子請求書)に対応したシステムや、インターネットバンキングの明細データ連携システムなどが該当します。これらのシステムは取引情報の改ざん防止機能や、帳簿データとの関連性確保機能を備えており、国税庁が今後具体的な基準を示す予定です。 - 一定の要件

上記システムを使って電子取引データを保存する際に満たすべき要件です。主なものは

(a) データの訂正・削除を行った事実と内容を確認できること(あるいは訂正・削除自体不可にする)

(b) 電子取引データと帳簿(仕訳記帳)データとの関連性を相互に確認できるようにしておくこと

の二点です。

簡単に言えば「取引データに手を加えたらその履歴が残り、帳簿と突合できる状態にしておく」ことが求められます。これにより、意図的な改ざんや不正があればシステム上で発見しやすくなるわけです。

上記の基準適合システム+要件遵守という条件を満たせば、仮に電子データに係る申告漏れ等があっても重加算税の追加10%分は課されなくなります。

ただしこの改正はすぐ適用されるわけではなく、令和9年(2027年)1月1日以降に申告期限が来る国税から適用されます。また、適用を受けるには税務署への事前届出が必要です。

システムを導入しただけでなく、所轄税務署に「当社はこの基準適合システムで電子取引データを保存しています」という届出書を提出しておくことをお忘れなく。

(2) 青色申告特別控除65万円の要件緩和

もう一つの改正ポイントが、青色申告特別控除65万円(いわゆる「青色65万控除」)の適用要件の見直しです。

従来、個人事業主が所得税で65万円の控除を受けるには「優良な電子帳簿の備付・保存」または「電子申告(e-Tax)での申告」のどちらかを行う必要がありました。今回の改正により、上記の基準適合システムを用いて電子取引データを適切に保存している納税者も、この65万円控除要件を満たすと認められることになりました。

要するに、しっかりした電子取引対応システムでデータ管理していれば、紙の帳簿に優良な記録をつけているのと同等に評価する、ということです。

この措置は令和9年分(2027年分)の所得税から適用されます。対象は青色申告者(主に個人事業主)ですが、小規模法人等で今後電子インボイス対応の経理システムを導入する意義も大きくなるでしょう。電子データ連携による記帳が評価されることで、デジタル化へのインセンティブが一層高まったと言えます。

改正ポイントまとめ

以上が令和7年度税制改正による電子帳簿保存法の主な改正点です。

まとめると、「改ざん防止機能付きシステムで電子取引データを管理すれば、万一の不正時ペナルティが軽減され、青色申告65万円控除も受けやすくなる」ということになります。これは中小企業や個人事業主にとって、単に法令順守を求められるだけでなく、デジタル化に取り組むことで得られるご褒美(メリット)と言えるでしょう。

では、この改正を踏まえて具体的にどのように対応すべきか、次に実務上のポイントを見ていきます。

改正への実務対応ポイントと導入のヒント

令和7年度改正を機に、自社の電子帳簿保存法対応状況を今一度点検してみましょう。中小企業の経理担当者が押さえておきたい実務上のポイントやシステム導入のヒントを以下にまとめます。

- 電子取引データ保存の基本対応

まず2024年以降、電子取引のデータ保存は原則必須です。取引先との請求書や領収書のやり取りがメールやオンラインで行われた場合、そのPDFやデータを紙に印刷するだけでは違法となり得ます。必ず電子データのまま保存し、改ざん防止と検索要件(日付・金額・取引先で検索でき、範囲指定や複数条件検索が可能)を満たす形で管理しましょう。

エクスプローラーでフォルダ分け+ファイル名工夫で対応する企業もありますが、取引件数が多い場合は会計ソフトや証憑管理ソフトの活用がおすすめです。なお、紙で受け取った書類は従来通り紙保存でも問題ありませんが、電子で受領したものは電子保存が絶対なので注意してください。 - 既存システムの確認とアップデート

現在使用中の会計ソフトや請求書管理システムが、訂正・削除の履歴記録機能を備えているか確認しましょう。もし対応が不十分であれば、ベンダーからのアップデート提供を待つか、思い切って電子帳簿保存法対応のクラウドサービスへ乗り換えを検討するのも一手です。

システム選定の際は、公的機関のお墨付きであるJIIMA認証取得製品(電子帳簿保存法の要件適合ソフトに与えられる認証)の活用が有効です。JIIMA認証製品であれば改正法要件への対応状況も明確ですし、検索機能など法定要件を満たす機能を備えているため安心です。自社の取引規模や業種に合ったソフトを選び、使い勝手やコストも含めて検討しましょう。 - 事前届出と運用準備

今回の改正で導入された優遇措置(重加算税除外・65万円控除)を受けるには、税務署への事前届出が必要でした。システム導入後はそのままにせず、忘れず届出書を提出しましょう。また、システムを活用するには社内ルールの整備と担当者教育も欠かせません。

例えば、「メールで請求書を受領した場合は○○フォルダに保存し、○日以内にシステムに登録」「紙の領収書をスキャン保存する場合は担当者が原本と内容をチェックし、○ヶ月は原本も保管」等、電子データ受領から保管までのフローを文書化して周知します。これにより、担当者が迷わず正しい手順で処理でき、いざ税務調査となっても適切に対応できる体制づくりにつながります。 - 紙と電子の一元管理

現状、多くの企業では電子データと紙書類が混在しているでしょう。経理書類が二元管理になると見落としや紛失、検索の二度手間など管理が煩雑化します。

理想を言えば、すべてを電子データで保存する形に統一するのが望ましいです。すぐに完全移行が難しくても、例えば過去◯年分から順次スキャン保存に切り替える、社内の承認稟議を電子化する等、できるところからデータ化を進めてみてください。紙保存を選ぶ場合でも、将来的なデジタル化の流れを見据えた準備は進めておくと良いでしょう。 - スキャナ保存活用の検討

紙の領収書・請求書が多い企業では、スキャナ保存制度の活用も視野に入ります。スキャナ保存は現在任意ですが、2022年の改正で事前承認が不要になり導入しやすくなりました。スマホ撮影でもOKなので、小口経費の領収書などから始めてみるとよいでしょう。

ただしスキャナ保存には解像度やカラー要件、タイムスタンプまたは速やかな検証など細かなルールがあります。ルールを満たさないと認められないため、利用時は国税庁のQ&Aやマニュアルを参照し、手順を社内で統一してください。また、スキャン後すぐ原本廃棄も可能ですが、一定期間は原本も保管しておくと安心です。システムトラブルでデータが消えた、なんて事態への保険にもなります。

以上のポイントを踏まえ、電子帳簿保存法への対応を進めていきましょう。特に今回の改正で要件緩和されたとはいえ、対応には適切なシステム整備と運用が前提となります。まだ整備が不十分な場合、早急に是正することが肝心です。

電子帳簿保存法対応!

まとめ:デジタル化で業務効率とコンプライアンス向上を

令和7年度税制改正における電子帳簿保存法の改正ポイントについて解説しました。電子帳簿保存法は度重なる改正を経て少しずつ強化・緩和が進んでいますが、その目的は「企業の経理業務をデジタル化し、生産性向上と適正申告の両立を図ること」にあります。

改正の背景には、請求・決済から会計・税務までデータがシームレスにつながることで経理担当者の負担軽減と税務コンプライアンス向上を目指す狙いがあります。実際、電子帳簿保存法に積極的に取り組めば、社内業務のペーパーレス化や会計処理の効率化はもちろん、蓄積データの分析による経営改善など副次的なメリットも大いに期待できます。

中小企業にとってデジタル対応はハードルが高い面もありますが、本記事で触れたように適切なシステム導入への支援策や税務上の優遇措置も拡充されています。これを機会に、自社の経理フローを見直し、紙中心だった業務を見える範囲でデジタル化にシフトしてみてはいかがでしょうか。

電子帳簿保存法への対応は、「守りの経理」から「攻めの経理」への一歩でもあります。法令遵守はもちろん、業務効率アップと経営力向上につながる取組みとして前向きに活用していきましょう。