オフィスやテナントの賃貸借契約でよく見られるフリーレント(一定期間の賃料が無償となる期間)について、新リース会計基準に対応した法人税基本通達が改正され、その税務処理が大きく変わりました。

特に知っておきたいのは、フリーレント期間を含む「賃料総額を賃借期間で按分して損金算入する」という新しい取り扱いが認められた一方で、「課税上弊害があるもの」はこの按分処理の対象外とされている点です。

新通達で認められた「按分処理」とは?

改正後の法人税基本通達では、フリーレントがある契約について、課税上弊害があるもの以外は、借手(借りる法人)が損金経理を要件に以下の処理ができるようになりました。

賃料総額を無償等賃借期間が含まれた賃借期間で按分した金額を、賃借期間中の各事業年度に損金算入する(按分処理)

これは、フリーレント期間の費用を繰り延べ、契約期間全体で均等に費用化できるというメリットがあります。この新通達は、令和7年4月1日以後に開始する事業年度から適用されます。

按分処理ができない「課税上弊害があるもの」とは?

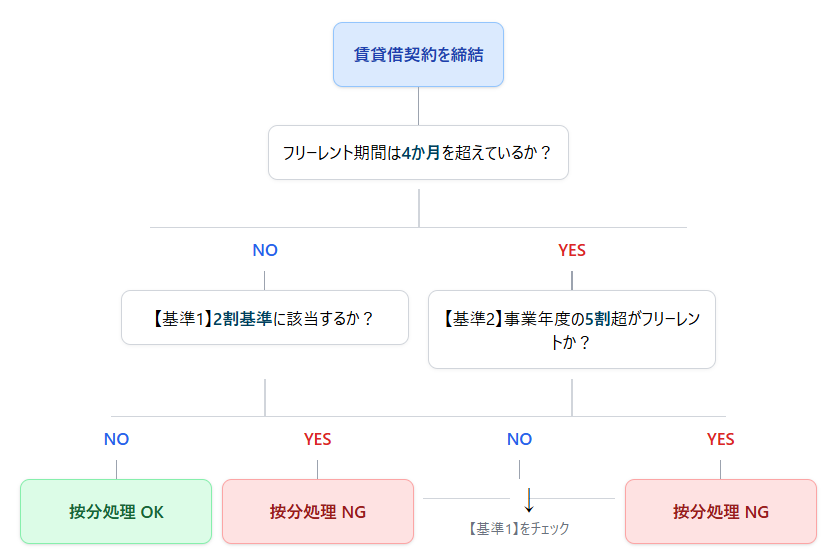

この便利な按分処理ですが、「課税上弊害があるもの」と見なされた場合は適用できません。新通達では、この「課税上弊害があるもの」に該当するケースとして、主に以下の2つの基準が例示されています。

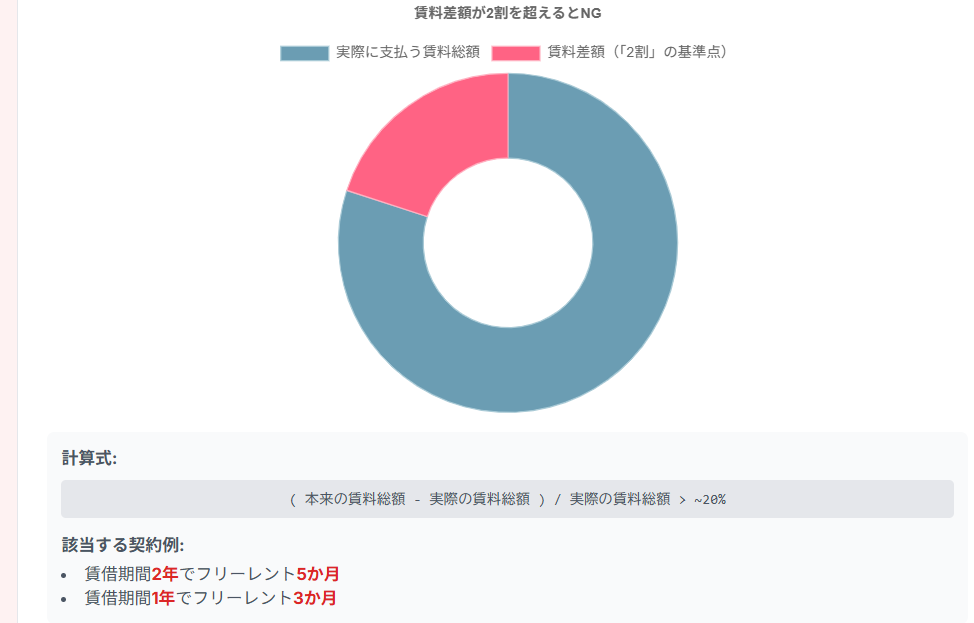

①2割基準:賃料総額との差額が「おおむね2割」を超える場合

これは、フリーレントがない場合の賃料総額(本来の賃料×賃借期間)と、実際の契約で支払う賃料総額との差額が、実際の賃料総額の「おおむね2割」を超える場合に該当する、という基準です。

賃料総額(無償等賃借期間終了後の月額賃料×賃借期間)−(賃料総額)>おおむね20%

【具体的な例】

- 賃借期間1年間(1年契約)で、フリーレント期間が3か月の場合、この2割基準に該当し、「課税上弊害があるもの」となるケースがあります。

- 賃借期間2年間(2年契約)で、フリーレント期間が5か月の場合も、この2割基準に該当し、「課税上弊害があるもの」となることが例示されています。

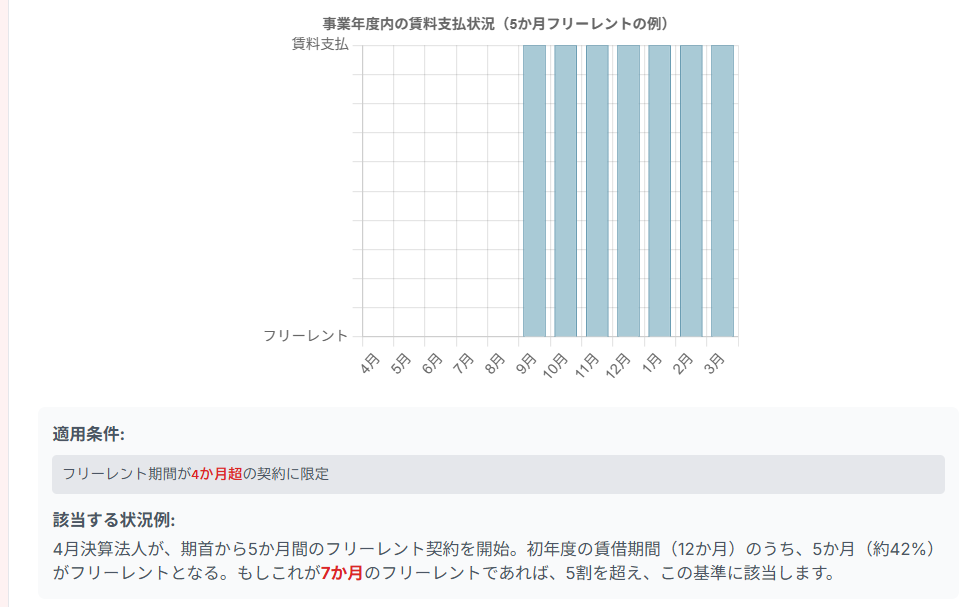

②5割基準:フリーレント期間が事業年度の「おおむね5割」を超える場合

これは、フリーレント期間が含まれる事業年度において、その事業年度の賃借期間の「おおむね5割を超える期間」が「賃料の支払がない、または通常に比して少額である」と見込まれる場合に該当します。

ただし、この基準は無償等賃借期間が4か月を超える契約に限定されます。

【具体的な例】

賃借期間のうち、特定の事業年度で半分以上がフリーレント期間になってしまうような場合が該当します。

※以下のグラフのように12か月の事業年度の場合に、5か月フリーレントの場合はセーフ

まとめと注意点(令和7年4月1日以降)

新通達により、フリーレントの按分処理が一般的に認められ、税務処理の平準化が進みます。しかし、契約内容によっては「課税上弊害があるもの」と見なされ、この按分処理が使えない場合があるため、注意が必要です。

特に、2年契約でフリーレントが5か月のように、賃借期間に対するフリーレントの割合が大きい場合や、フリーレント期間が特定の事業年度に集中し4か月超かつ事業年度の5割超になる場合は、「課税上弊害があるもの」として按分処理の対象外となる可能性が高いです。

新しいリース会計基準に対応したこの改正は、企業のリース・賃貸借取引の税務処理に大きな影響を与えるため、契約を結ぶ際は、これらの基準に照らして税務上の取り扱いを事前に確認することが重要です。

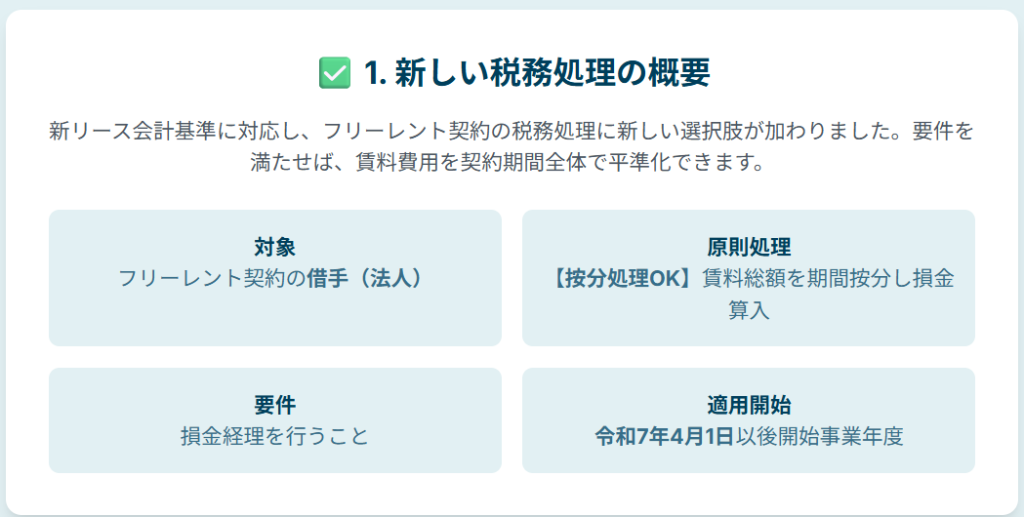

1. 新しい税務処理の概要

| 項目 | 内容 |

|---|---|

| 対象 | フリーレント期間が定められた賃貸借契約の借手(法人) |

| 原則 | 【按分処理OK】 賃料総額を賃借期間で按分し、各事業年度の損金に算入できる。 |

| 要件 | 損金経理を行うこと。 |

| 適用開始 | 令和7年4月1日以後に開始する事業年度から。 |

2. 按分処理ができないケース:「課税上弊害があるもの」に注意!

新通達の按分処理が適用できないのは、以下のいずれかの基準に該当する場合です。

⚠️ 【基準1:2割基準】フリーレントの割引率が高すぎる

無償等賃借期間がないとした場合の賃料総額と、実際に支払う賃料総額との差額が、賃料総額の「おおむね2割」を超える場合。

| 項目 | 算式と条件 |

|---|---|

| 算式 | {(本来の賃料総額) – (実際の賃料総額)} ÷ 実際の賃料総額 > おおむね20% |

| 本来の賃料総額 | 無償等賃借期間終了後の月額賃料 × 賃借期間 |

| 具体的な契約の例 | 該当の可否 |

|---|---|

| 賃借期間 2年間 で、フリーレント期間が 5か月 | ❌ 該当(按分処理NG) |

| 賃借期間 1年間 で、フリーレント期間が 3か月 | ❌ 該当(按分処理NGとなる場合がある) |

⚠️ 【基準2:5割基準】フリーレント期間が特定の事業年度に集中

フリーレント期間を含む事業年度において、賃借期間のおおむね5割を超える期間が実質的なフリーレント期間となる場合。

| 項目 | 条件 |

|---|---|

| 必須条件 | 契約に係る無償等賃借期間が 4か月を超える 場合に限る |

| 主要基準 | フリーレント期間が含まれる事業年度で、その期間が事業年度内の賃借期間の おおむね5割超 になると見込まれること |

| 契約・事業年度の例 | 該当の可否 |

|---|---|

| フリーレント期間が5か月の契約で、初年度(12か月)の半分(6か月)近くがフリーレント期間となる場合 | ❌ 該当(按分処理NG) |