CFC税制(外国子会社合算税制)は中小企業には関係ない? いいえ、そんなことはありません。

CFC税制とは、海外の法人税率が低い国にある子会社の所得を日本の親会社の所得に合算して日本で課税する仕組みです。租税回避を防止する目的で昭和53年度に導入されましたが、「大企業だけが対象では?」と誤解している中小・中堅企業も少なくありません。

しかし近年、国税局や税務署の税務調査では、海外進出している中小企業に対してもCFC税制の適用漏れを指摘するケースが増えています。特にシンガポールや香港といった軽課税国に子会社を設立している企業は要注意です。

税務当局は黒字の海外子会社を有する企業に対し、寄附金課税・移転価格税制と同様にCFC税制のチェックも積極的に行っています。今回は、そんなCFC税制についてわかりやすく概要とポイントを解説し、誤解されやすい事項や税務調査でのチェックポイントを紹介します。

CFC税制(外国子会社合算税制)とは?

外国子会社合算税制(CFC税制)は、いわゆる「タックスヘイブン対策税制」とも呼ばれる制度です。

日本の法人が税率の低い国や地域(タックスヘイブン)に子会社を設立し、そこで利益を留保することで日本での課税を免れる行為を防ぐことを目的としています。そこで、日本の親会社が一定の条件に該当する海外子会社を持っている場合、その子会社の所得を「親会社の所得」とみなして日本で合算課税する仕組みになっています。

基本的な考え方

具体的に言うと、次のようなケースでCFC税制が適用される可能性があります。

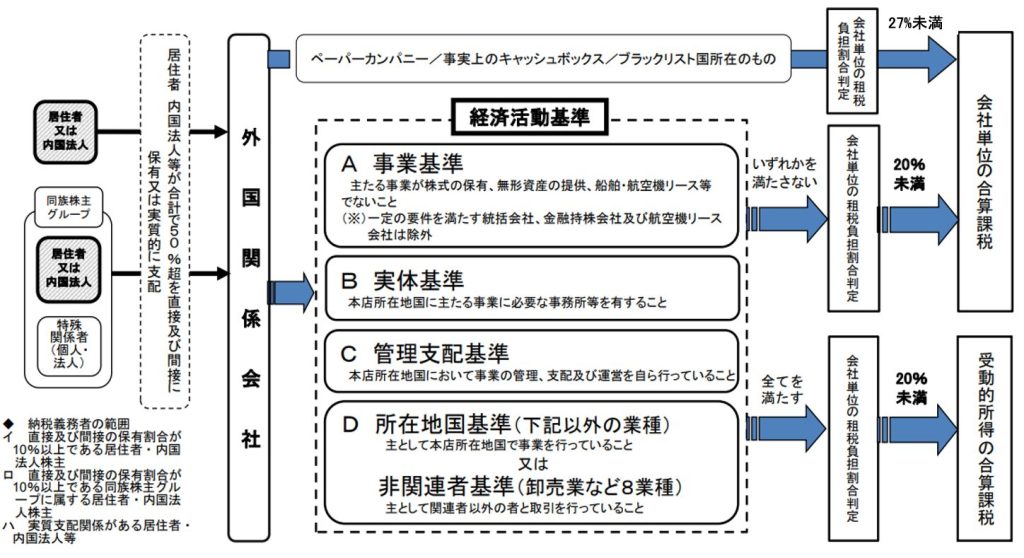

STEP1:その海外子会社は「外国関係会社」?

日本企業グループで 発行済株式の50%超を支配していて、かつ日本の親会社が 10%以上出資(直接でも間接でもOK)している会社は「外国関係会社」に当たります。

STEP2:低税率+実体の薄さがないか?

その外国関係会社について、現地での税負担(租税負担割合 ※1)が低いと判定されると要注意です。

低いと判定される目安は以下のとおり。

◆ 一般のケース:20%未満

◆ ペーパーカンパニー等(実体がない等 ※2):27%未満

※1 租税負担割合:その会社の所得に対して実際に課された現地法人税の割合

※2 実質的な経済活動をしていないとみなされると対象になりやすくなります

例)現地にオフィスや従業員がいないペーパーカンパニー、名義だけの会社(キャッシュボックス)など

STEP3:当てはまるとどうなる?

上の条件に当てはまる海外子会社は、その利益を日本の親会社の所得に合算して、日本で課税されます。

つまり、「海外子会社の利益=親会社の利益の一部」として扱われるイメージです。

上記条件に当てはまる海外子会社については、日本の親会社の所得にその子会社の所得が合算され、日本で課税されます。言い換えれば、「海外子会社で発生した利益も、日本の親会社の一部とみなして課税する」ということです。

経済活動基準による除外

但し、経済活動基準と呼ばれる要件をすべて満たす外国子会社であれば、この合算課税の対象から除外されます。経済活動基準とは、海外子会社が単なるペーパーカンパニーではなく現地で実体をもって事業を行っているかどうかを判断する基準です。

主なポイントは以下のとおりです。

- 事業基準

子会社の主たる事業が、単なる株式保有業(※統括機能を除く)や特許権等のライセンス供与、船舶・航空機リースといった受動的なものではないこと。 - 実体基準

子会社の本店所在地国に、主たる事業に必要なオフィスや店舗、工場など実際の事務所・設備を持っていること。 - 管理支配基準

子会社が本店所在地国において、自らその事業の管理・支配・運営を行っていること(親会社任せでなく、自主的に経営判断・遂行していること)。 - 所在地国基準/非関連者基準

子会社が主として所在国で事業を展開している、あるいは(金融・運送業等の場合)関連会社以外との取引が主体であること。

上記のような条件を全て満たす外国子会社であれば、「きちんと現地で経済活動をしている」と評価され、現地の法人税負担がたとえ低くてもCFC税制の合算課税は適用されません。

受動的所得の例外

ただし注意が必要なのは、上記の経済活動基準をすべて満たしている場合でも、利子・配当・ロイヤリティなどの受動的所得については別枠で課税され得る点です。

受動的所得とは、言い換えれば子会社が本業とは別に得ている利息収入や配当収入、無形資産の使用料等で、実質的な活動を伴わない所得のことです。CFC税制では、経済活動基準を全て満たす「部分対象外国関係会社」であっても、この受動的所得については日本で合算課税される可能性があります。

ただし受動的所得の合算については一定の小額免除規定があります。

具体的には、海外子会社の各事業年度の受動的所得が

①年間で2,000万円以下

または

②税引前当期利益の5%以下

である場合には、その受動的所得については合算課税が免除されます。

したがって、例えば外国子会社の受取利息・配当金額が年間2,000万円を超えるような場合は注意が必要ですが、それ以下であれば合算の対象外となるケースもあります。また、外国子会社がグループ内の資金管理会社として他の関連会社に資金を貸し付けて受け取る利息などは、「事業遂行上必要な利子」として受動的所得に該当しない(=合算課税の対象としない)扱いも可能です。

自社の海外子会社の収入が受動的所得に当たるかどうか、免除基準を満たすかどうかは事前によく確認しておきましょう。

CFC税制の適用に伴う手続き(申告時の対応)

もし自社の海外子会社がCFC税制の合算対象に該当する場合、日本の親会社は確定申告時に所定の別表や書類を作成・提出する義務があります。

具体的には、租税負担割合が20%未満の外国関係会社(ペーパーカンパニー等の特定外国関係会社の場合は27%未満)について、その海外子会社の貸借対照表や損益計算書などの関係書類を別表(合算計算の明細)とともに法人税の確定申告書に添付しなければなりません。例えばシンガポール子会社の法人税負担が15%程度で日本企業グループが50%超保有(かつ自社で10%以上出資)している場合、その子会社の財務諸表等を添付して合算計算を行う必要があります。

ただし、海外子会社が経済活動基準を全て満たしており、さらに受動的所得が少額にとどまる場合(上述の免除基準を満たす場合)には、その子会社に関して合算課税は行われません。このようなケースでは、申告書への別表や財務書類の添付は不要とされています。

とはいえ、「添付不要」であっても書類の作成・保存は必要ですので注意してください。税務調査で確認を求められたときに備え、経済活動基準を満たしていることや受動的所得が基準以下であることを示す資料(現地子会社の事業概要や収支明細など)は準備・保管しておきましょう。

中小企業が陥りがちな誤解と注意ポイント

最後に、CFC税制に関して中小企業の間で誤解されやすい点や、税務調査で指摘されがちなポイントを整理します。

誤解1:「CFC税制は大企業にだけ関係する制度で、中小企業には無縁」

これは大きな誤解です。

確かにCFC税制はグローバル展開する大企業が主な対象と思われがちですが、企業規模に関係なく適用される可能性があります。要は、海外に黒字の子会社を持っていて、その子会社が経済活動基準を満たさず租税負担も低ければ、親会社が中小企業であっても合算課税の対象になり得るのです。実際、最近の税務調査では中堅・中小企業に対しても「CFC税制の届出や申告漏れ」が指摘される事例が増えています。

例えば、「うちは中小企業だからタックスヘイブン対策税制なんて関係ない」と高をくくって海外子会社の情報を申告していなかったケースで、調査官から適用漏れを指摘され、追加で法人税を納めることになった…という事態も起こり得ます。追徴税額だけでなく加算税・延滞税も発生するため、中小企業にとっては資金繰り悪化のリスクにもなりかねません。

特に香港やシンガポールなど税率の低い国に子会社がある場合は、大企業でなくてもCFC税制のチェック対象になる可能性が高いと心得ましょう。「自社規模では関係ない」と思い込まず、該当する海外子会社がないか、自社グループの海外関係会社の状況を一度確認することをおすすめします。

誤解2:「経済活動基準を全て満たしていれば、CFC税制は一切関係ない」

これも注意が必要なポイントです。経済活動基準を全てクリアしている外国子会社は合算課税の適用除外となりますが、受動的所得(利息・配当・使用料など)については例外があります。経済活動基準を満たす子会社でも、一定額を超える受動的所得がある場合、その部分は日本で合算課税の対象になるのです。

多くの企業が見落としがちなのはここです。「現地でちゃんと事業しているから大丈夫」と思っていたら、外国子会社が受け取った多額の利息収入や配当金が指摘されるケースが散見されます。

例えば、海外子会社がグループ内の資金運用で得た利息収入が年間で2,000万円を超えていた場合、その利息分はCFC税制により日本で課税される可能性があります(経済活動基準を満たしていても免除対象外)。この点を知らずに放置していると、調査の際に「受動的所得の合算漏れ」を指摘されることになります。

対策

外国子会社が受動的所得を得ている場合は、その金額を把握しましょう。上でも述べたとおり、年間2,000万円以下(または利益の5%以下)であれば合算課税は免除されますが、超える場合は要注意です。グループ内融資の利息なども、事前に「事業上必要な利子」として認められるかどうか、専門家に相談しておくと安心です。

親会社が海外子会社を実質的に管理している場合の注意点

海外子会社を設立したものの、現地の経営が軌道に乗るまで日本の親会社が経営面でサポートしている――中小企業ではよくある状況かもしれません。

しかし、親会社による過度な関与はCFC税制上リスクがあります。経済活動基準の「管理支配基準」に照らすと、外国子会社は自らの裁量で事業を運営していなければならないからです。

もし実態として日本の親会社が重要な経営判断を下していたり、子会社が親会社の指示通りに動いているだけだったりすると、「管理支配基準を満たさない=子会社が自律的に経営していない」と判断され、CFC税制の適用除外とはならず合算課税の対象になってしまう可能性が高いのです。

税務調査でも指摘されやすい典型的なケースを挙げると、次のようなものがあります。

- 親会社による過度な経営サポート

新設した海外子会社の事業が安定するまでの間、親会社の役員や社員が現地経営に深く関与し、事業計画の策定から日々の意思決定まで指導しているケースです。親会社によるこうした「アドバイス」が実質的に子会社の経営そのものになっていると、子会社自ら事業を運営しているとはいえず、管理支配基準を満たさないとみなされる恐れがあります。 - 子会社の費用を親会社が肩代わり

本来は子会社が負担すべき現地の経費や共通コストを、日本の親会社が立て替えたり全額負担しているケースです。これは「子会社が親会社の言うことを聞いている=独立していない」と判断されやすく、管理支配基準を満たさない可能性が高まります。また、親会社が子会社の費用を負担すること自体、親会社から子会社への経済的な支援(利益供与)とみなされれば、親会社側で寄附金課税(損金不算入)の問題にも発展しかねません。つまりCFC税制上のリスクに加え、寄附金認定による税負担増という二重のリスクがあるのです。 - 「実体があれば管理もOK」との混同

現地にオフィスや従業員がいるから安心、と勘違いしてしまうケースです。確かに物理的なプレゼンス(オフィスや工場)は実体基準の充足にはなりますが、だからといって管理まで現地で行われているとは限りません。先述のとおり、役員や経営幹部が日本に常駐したまま遠隔で子会社の経営管理をしているような場合、いくら現地に事務所や社員がいても管理支配基準は満たせないと言えます。実体基準と管理支配基準は別物であり、「ハコはあるけど中身(経営の主体性)が日本任せ」では合算課税の対象から逃れられない点に留意が必要です。

対策

親会社の役員が外国子会社の役員を兼務している場合でも、その人物が現地で子会社の経営に責任を持って当たっており、子会社から役員報酬を受け取っているなど子会社側で経営の責任とコストを負担しているのであれば管理支配基準を満たすと考えられます。

しかし、役員報酬も含め子会社側で負担が一切なく親会社が全面的に面倒を見ているような場合は、「子会社自ら経営していない」と判断されるリスクが高まります。親会社として適切に支援するにしても、単なる株主としての助言の範囲に留め、実質的な経営は現地に委ねること、必要に応じて役務提供に対する対価(コンサル料など)を子会社からきちんと受け取ることが重要です。こうすることで、子会社の独立性を示すとともに、寄附金認定リスクの軽減にもつながります。

まとめ

海外子会社を持つ中小企業にとって、CFC税制(タックスヘイブン対策税制)への対応はもはや他人事ではありません。本制度に該当する可能性がある場合、適用判定の検討や必要書類の整備を怠ると、税務調査で指摘を受けた際に思わぬ追徴課税やペナルティが発生し、企業の資金繰りに悪影響を及ぼすリスクがあります。

そうならないためにも、以下のポイントを押さえておきましょう。

- 自社グループの海外子会社を洗い出す

持株比率や現地での支配状況を確認し、外国関係会社に当たる子会社があるか把握します。特に日本企業グループで50%超保有し、自社も10%以上出資している海外法人があれば要チェックです。 - 各海外子会社の実効税率を確認する

現地での法人税等の負担割合が20%未満(ペーパーカンパニー等なら27%未満)かどうかを算出します。これは合算判定の重要なファクターなので、計算に誤りがないようにしましょう。日本では課税されるが現地では非課税となる所得がある場合など、分母・分子の調整にも留意が必要とされています。 - 経済活動基準・受動的所得の要件チェック

各子会社が経済活動基準の各項目(実体、管理、事業内容、所在国での活動)を満たしているか評価します。同時に、受動的所得が発生していないか、発生している場合はいくらになるかを把握します。受動的所得が基準以内なら別表添付は不要ですが、基準を超える場合は合算課税の対象となるので対策が必要です。 - 必要書類の整備と専門家への相談

合算対象となる可能性があれば、確定申告時に必要な別表の作成や海外子会社の財務諸表の収集・翻訳を早めに準備しましょう。また、制度自体が複雑で頻繁に改正も行われているため、社内だけで判断せず国際税務に詳しい税理士や専門家に相談することをおすすめします。

中小企業でリソースが限られる中、海外子会社の管理や国際税務対応は大変かもしれません。しかし、「知らなかった」では済まされないのが税務の世界です。幸い国税庁からはCFC税制のQ&Aや各種ガイダンスも公表されていますし、経済産業省なども中堅・中小企業向けに国際税務セミナーを開催するなど支援策を講じています。

本記事をきっかけに、自社に関係あるか再点検するとともに、必要に応じて専門家の力も借りながら適切な対応を進めましょう。

※本記事は令和7年(2025年)時点の法令に基づき作成しています。実務で適用を検討する際は、最新の法改正情報や専門家への確認を行うようお願いします。