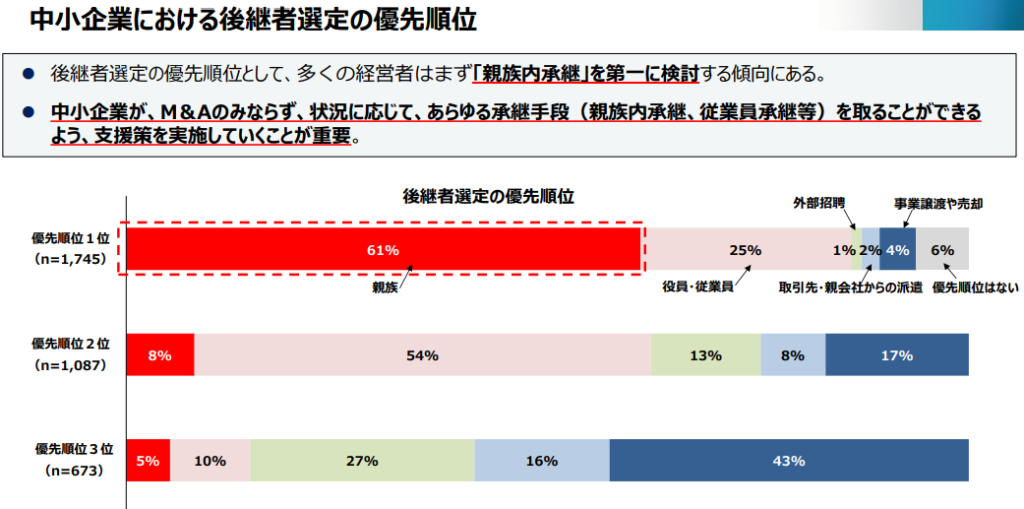

中小企業の経営者にとって、自社の将来を託す事業承継は避けて通れない重要課題です。特に親族(子供など)に事業を引き継ぐ「親族内承継」は、昔から最も検討される選択肢でしょう。

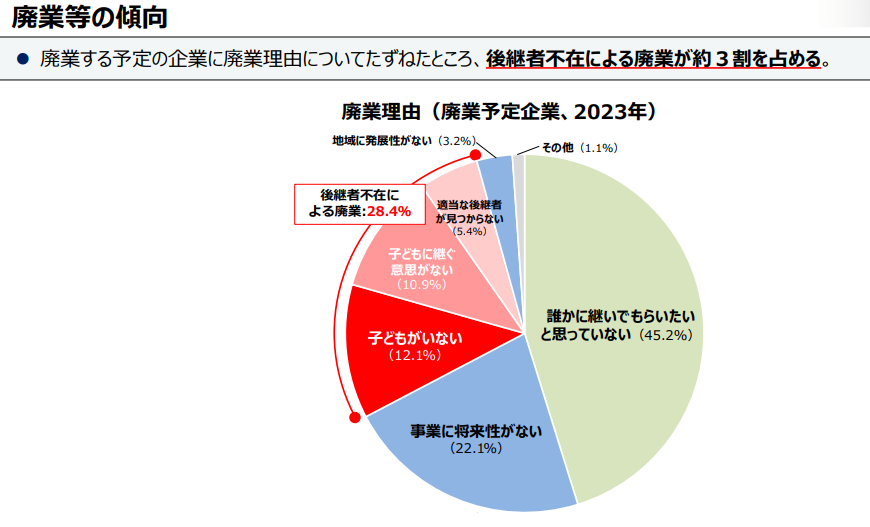

しかし近年は、少子高齢化や経営者自身の高齢化により、後継者不在が深刻な問題となっています。実際、黒字経営であっても後継者が見つからず廃業するケースが増えており、廃業予定企業の理由の約3割が「後継者がいない」ことに起因すると報告されています。せっかく地域や雇用を支えてきた企業が、後継者不足で事業継続を断念してしまうのは、日本経済にとって大きな損失です。

こうした状況を受けて、中小企業庁は「中小企業の親族内承継に関する検討会」を設置し、親族内承継を円滑に進めるための施策を議論してきました。2025年8月13日に公表された「中間とりまとめ(案)」は、その議論を整理したものです。

本記事では、この中間とりまとめ(案)のポイントを、中小企業経営者の皆さまにも分かりやすいように解説します。背景にある課題から、事業承継税制の見直し論点、後継者育成策、そして今後のスケジュールまで順に見ていきましょう。

参考:https://www.chusho.meti.go.jp/koukai/kenkyukai/shinzoku/003.html

検討会の背景と目的

日本の中小企業を取り巻く環境は、近年大きく変化しています。少子高齢化による働き手や後継者候補の減少、経済環境の変化などにより、事業承継は一層重要なテーマになりました。特に地方では経営者の高齢化が進み、国際的に見ても日本は60歳以上の経営者の割合が非常に高い状況です。こうした中で、地域経済を支え雇用を生み出す中小企業の事業を次世代へ引き継ぎ、さらに発展させていくことは日本の未来に不可欠です。

しかし現実には、「親族に継がせたいけれど、後継者が見つからない」「税金や手続きが不安で事業承継に踏み切れない」といった声も少なくありません。事業を譲りたくても譲れず、結果的に廃業せざるを得ない例も出ています。

こうした課題を解決し親族内承継を円滑に実現するため、中小企業庁は有識者を集めた検討会を立ち上げました。検討会では昨今の中小企業経営者の現状を分析し、事業承継税制(事業承継時の税負担を軽減する制度)の将来像や、後継者の育成策について議論が行われています。

親族内承継の現状と課題

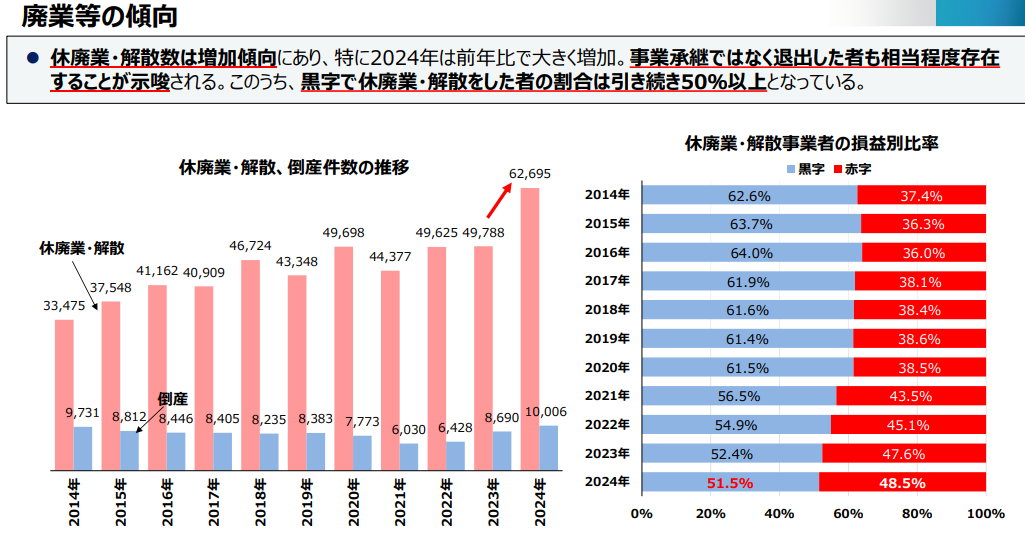

親族内承継をめぐる現状を見ると、先述のとおり後継者不足による廃業が大きな問題です。直近ではコロナ禍を経て中小企業の休廃業が増加傾向にありますが、その廃業理由の約3割が「後継者不在」に起因しています。

経営自体は順調(黒字)でも後継者がいないために事業継続を断念するケースが多いということです。これは企業に蓄積された貴重な経営資源が失われてしまうことを意味し、地域経済や雇用にも大きな影響を及ぼしかねません。

また、中小企業の経営者の年齢構成にも課題があります。近年、後継世代への交代で経営者の若返りも少しずつ進んでいるものの、それでも70歳以上の経営者の割合は15年前から増加しています。高齢の経営者が事業を抱えたまま先送りしているケースも多く、事業承継は引き続き緊急の課題となっています。

特に地方では都会よりも後継者が見つかりにくく、高齢化の進行も深刻です。親族内承継は本来、中小企業にとって伝統的で自然な承継手段ですが、少子化で子どもの数自体が減っていることもあり、「継がせたくても継がせられない」状況が広がっています。

こうした現状を踏まえ、検討会では親族内承継に固有の課題を整理しています。その上で、事業承継が単なる世代交代にとどまらず企業の成長・発展の契機となるよう、税制面・人材面から総合的に支援策を検討しているのが特徴です。

事業承継税制の見直し論点

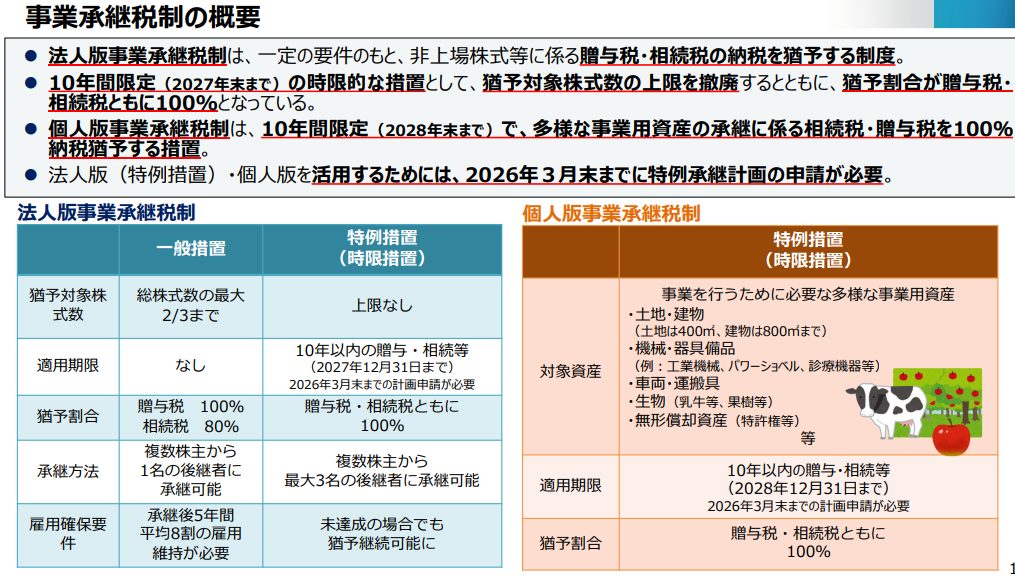

親族内承継を後押しする施策の一つに、事業承継税制(自社株の相続・贈与にかかる税金の納税猶予・減免制度)があります。中小企業庁は2009年度に現行の事業承継税制(一般措置)を創設し、2018年度には早期承継を促すため10年間限定の特例措置として大幅拡充を行いました。

この特例措置では事業承継計画を作成して親族内承継を行う場合、従来は後継者に集められる株式数が2/3までとの上限を撤廃し、課税の猶予割合(相続税)も80%から100%に引き上げるなど、大胆な緩和が図られました。

結果、承継時にかかる相続税・贈与税の負担を実質ゼロまで減らせる制度となり、多くの中小企業がこの特例を活用しています。

しかしこの特例措置は2027年に期限が近づいており、「もっと使いやすい恒久的な制度にしてほしい」という声も上がっています。今回の中間とりまとめ案では、事業承継税制を より利用しやすく改善 するために、以下のような論点が示されました。

- 猶予対象株式数の見直し(自社株のどこまで税金猶予の対象にできるか)

現行の一般措置では、納税猶予の対象にできる株式は会社の議決権株式の2/3までという上限があります。これだと後継者が株式を100%引き継げず安定的な経営に支障が出る場合も多いため、この上限を引き上げる方向で検討すべきではないかとされています。

実際、2/3上限がネックで一般措置の利用が進まず特例措置で上限撤廃に踏み切った経緯もあり、少数株主への対応負担なども考慮しつつ適切な水準まで対象株式数を拡大することが望まれています。 - 猶予割合の見直し(生前贈与と相続での優遇差の調整)

事業承継税制では、贈与(生前に株式を渡す)場合と相続(亡くなった後に渡す)場合で税の猶予割合に差が設けられてきました。早期かつ計画的な承継を促すため、生前贈与を優遇する趣旨ですが、現行の特例措置では相続・贈与いずれも100%猶予となっています。

今後の制度設計においても、承継の時期による有利不利が生じないよう猶予割合を検討し、必要に応じて贈与と相続の差を解消する方向が探られています。要は、「早めに贈与した方がトク」「相続だと損」という偏りがない、公平で納得感のある仕組みにしようという議論です。 - 猶予措置の在り方(納税猶予・免除の仕組み改善)

現行制度では税額はあくまで「猶予」であり、承継後に一定の条件(株式を後継者が保有し続ける等)を満たし続けないと猶予が打ち切られ、税金を納めねばなりません。猶予期間が長期に及ぶため、「将来条件を満たせなくなったら一括納税のリスクがある」と経営者が不安に感じ、制度を使いにくい実態も指摘されています。

そのため、「事業を◯年間継続したら税を免除」という一定条件下での税負担そのものの減免など、より柔軟で前向きな仕組みにできないか議論されています。例えば「10年間事業を続ければ納税免除」といった案も過去に検討されており、再びこうした猶予から免除への転換策の可能性が追求されています。ただし、その際には不正な節税策への歯止め(免除の上限設定や不適切利用の防止策など)もセットで検討が必要だとも指摘されています。 - 雇用確保要件の緩和

現行制度では、承継後も5年間平均で従業員の8割以上を維持することが条件になっています(この要件を満たせないと猶予されていた税を全額納付するルール)。従業員の雇用を守るという趣旨は大切ですが、「要件が厳しすぎて経営の自由度を奪っている」という声もありました。特例措置ではこの雇用要件がやや柔軟になり、8割を下回っても一定条件下では猶予継続が認められる仕組みになっています。

検討会ではさらに、人口減少や人手不足が進む中で単に雇用人数を維持するだけでなく、例えば従業員の賃上げや企業成長への取り組みなども評価する新たな視点を盛り込めないか議論されています。つまり、「社員を○割キープしたか」で機械的に見るのではなく、従業員の待遇改善や事業成長に努めたかといった質的な要素も考慮した要件にしよう、という方向です。 - 承継後のガバナンス強化

単に税負担を軽くして事業を引き継げても、承継後に会社が発展しなければ本末転倒です。そこで、後継者が猶予された税金相当の資金をしっかり企業の成長に活用できるよう、社内のガバナンス(経営管理体制)を整備する必要性も議論されています。

中小企業ではオーナー経営者による強力なリーダーシップが効いている面もありますが、その反面、経営者個人の判断で会社の資産を私的に流用してしまうリスクも指摘されます。そこで、「税金が猶予された分、社内留保されたお金はちゃんと会社のために使ってね」という趣旨で、一定のガバナンス体制を確保するべきか慎重に検討すべきではないかとされています。

ただし中小企業の中には無理な成長を求めず地域の中で安定経営すること自体を使命とする会社や、過疎地で生活インフラを支える零細企業もあります。そうした企業に画一的なガバナンス強化を課すのは現実的でないため、会社の規模や性質に応じた柔軟な対応が必要との意見も出ています。 - 海外子会社の取り扱い

現行の事業承継税制では、海外にある子会社の株式は対象外とされています。制度趣旨である「地域経済の活力維持」に直接関係するのは国内雇用だという考えからですが、昨今は中小企業でも海外展開が珍しくありません。

他方で、ある調査によれば海外進出した企業は、海外子会社を通じて国内事業や雇用にもプラスの影響を及ぼす傾向があるとの結果もあります。つまり、海外に子会社があるからといって国内への貢献度が低いわけではないのです。

そこで、海外子会社を持つ中小企業の実態を改めて把握しつつ、海外子会社の株式も納税猶予の対象に含めるか検討すべきではないか、という論点も提示されています。グローバル展開する中小企業が今後増えることを考えると、重要な視点でしょう。 - その他(手続き簡素化・信託の活用等)

このほか細部の論点として、制度利用時の報告手続きの簡素化や、信託を使った事業承継を税制の対象に含めるかどうか、といった点も議論に上がっています。

現行では、納税猶予を受けた後も都道府県や税務署への定期報告や多数の書類提出が必要ですが、中小企業経営者にとって事務負担はできるだけ軽いほうが良いのは言うまでもありません。また、自社株をオーナー家以外の信託に預けて承継するようなスキームについても、その財産権と議決権の分離という特殊性から慎重な検討が必要とされています。

以上のように、多岐にわたる論点が示されていますが、狙いは一つです。

「事業承継税制を、もっと現実に即して使いやすい制度に改良し、親族内承継を後押しする」こと。税の優遇を受けやすくする一方で、承継後の会社がきちんと成長・発展するような環境も整える——バランスの取れた支援策に向けて検討が進められているのです。

後継者育成の必要性と「アトツギ甲子園」などの取り組み

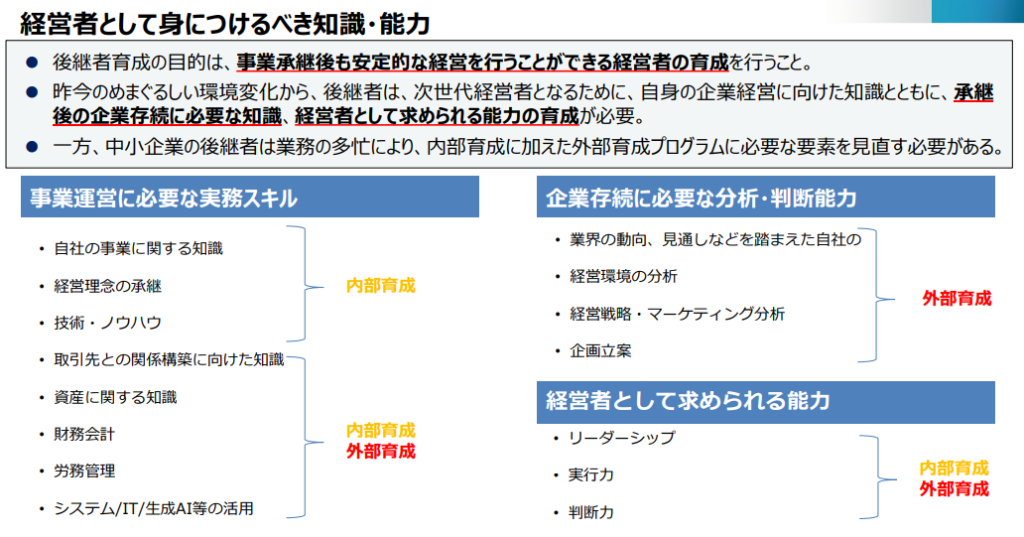

事業承継を成功させるには、税制面の支援だけでは不十分です。会社を未来へ繋ぐには、後継者(アトツギ)自身が経営者として成長することが不可欠になります。単に事業を引き継ぐだけでなく、その後に企業の成長・発展を担える人材に育ってもらう——それが親族内承継を活性化するもう一つの柱です。

では具体的に、後継者の育成とは何を指すのでしょうか。

中間とりまとめ(案)では、

後継者が経営者として成長するために様々な経験や機会を持つことの重要性が示されています。例えば、できるだけ早いうちから事業に参画し、社内の色々な部署や業務を経験させること。他社で修業したり、外部の経営セミナーに参加したりして視野を広げること。さらに、同じ立場の後継者同士や専門家とのネットワークを作り、情報交換や刺激を得ること

――こうした取り組みが有効だと考えられています。

中小企業庁も、こうした後継者育成を支援する具体策をすでに講じています。

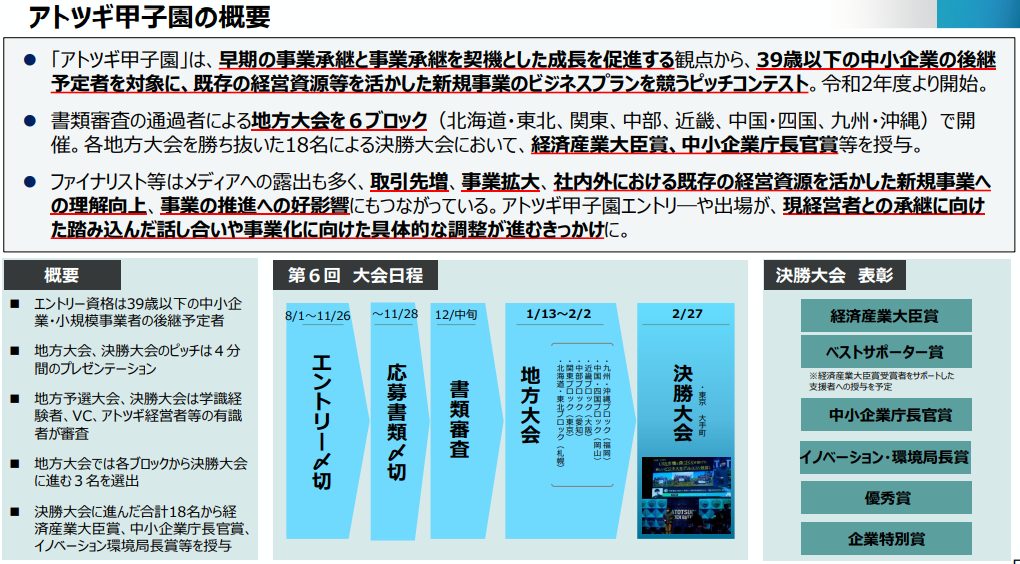

代表的なのが「アトツギ甲子園」です。

これは後継予定者(経営者の子息など)によるビジネスプランのピッチコンテストで、令和2年度(2020年)から毎年開催されています。後継者が自社の強みを活かした新規事業プランを発表し競い合う場で、若手後継者の甲子園とも言えるイベントです。

実際、ファイナリストに選ばれた後継者たちは新聞やテレビなどメディア露出の機会が増え、それをきっかけに新しい取引先が見つかったり事業が拡大したりといった嬉しい効果も生まれています。また、「アトツギ甲子園に挑戦する」という目標ができたことで、現経営者である親世代との間で事業承継に向けた具体的な話し合いが進むきっかけにもなっているようです。

さらに、アトツギ甲子園に出場した後継者が、大会での経験や人脈を活かして地域の他企業と新たな連携を始めたり、スタートアップ企業や地元コミュニティと協業して自社の事業を広げているケースも出てきています。あるいは、後継者が社内に刺激を与えることで組織が活性化し業績向上につながった例も報告されています。

こうした成功事例(好事例)を広く共有していくことで、全国的に後継者の意識向上と円滑な事業承継の実現が期待されています。

中小企業庁では他にも、後継者ネットワークの組成支援や専門家派遣による個別指導など、後継者を育てるための様々な取り組みを行っています。検討会でも「事業承継の制度面の改善とあわせて、人材面のサポートも進めていくべき」と強調されており、今後はこれまでの施策をさらに継続・拡大していく方向性が示されています。

経営者の皆さんとしても、後継者にできるだけ早くから経営の視点を持たせ、社内外で学ぶ機会を与えることが大切だと言えそうです。

今後の制度改正スケジュール

今回公表された中間とりまとめはあくまで「案」であり、ここに挙げられた論点がそのまま制度改正になるわけではありません。これらの提案については今後、さらに具体的な議論やデータに基づく検証が行われ、最終的な方向性が決まっていく見通しです。

検討会の発表によれば、2025年9月以降、この中間とりまとめで示された方向性に基づき、実態調査や効果検証を深めつつ制度設計の具体化が進められる予定です。タイミング的には、今年末から来年(2026年)にかけて税制改正の議論が行われるため、令和8年度(2026年度)の税制改正で今回の論点の一部が反映される可能性もあります。

実際、事業承継税制の特例措置が2027年に期限を迎えることを考えれば、それまでに新たな恒久策を講じる必要があるため、2026年度・2027年度の税制改正は一つの山場と言えるでしょう。

中小企業庁や関係省庁は、検討会での議論を踏まえて具体的な改正案を作成し、与党の税制調査会などでの協議を経て、法律改正につなげていくとみられます。中小企業の経営者の皆さまにとって有益な制度となるよう、今後の動向にぜひ注目してください。制度改正が実現すれば、親族内承継が「やりたいけど難しい」から「これならできそうだ」に変わる大きな追い風になるはずです。

検討会の最終報告や税制改正大綱の発表など、新しい情報が出次第このブログでも解説していきますので、引き続きチェックしてくださいね。将来の事業承継の備えに向けて、今できる準備や情報収集を進めておきましょう。