多くの中小企業経営者が抱える「個人保証という心理的・経済的な重圧」は計り知れないものです。

「もしも会社が倒れたら、家族はどうなるのか…」という不安は、経営者共通の切実な悩みであり、日々の経営判断に大きな影響を与えています。しかし、このような個人保証への依存から脱却しようとする動きが、今、国や金融機関の間で加速しています。これは、経営者が直面している課題が、もはや「個人的な問題」ではなく、日本の経済全体を活性化させるための「社会的な潮流」として認識されていることを示しています 。

今回は、プロパー融資と信用保証協会付き融資の基本的な仕組みと違いを深く掘り下げ、経営者が自社の成長ステージに合わせて最適な資金調達方法を選択できるようになることを目指します。また、経営者保証の解除が単なる負担軽減ではなく、企業の信用力と自立性を証明する次のステップであることを認識し、そのための具体的な行動ロードマップを提供します。

この記事を通じて、読者は表面的な知識を超え、企業を真に自立させるための確固たる戦略を手に入れることができるでしょう。プロパー融資を勝ち取ったという実績は、企業の信用度を飛躍的に高め、今後の成長に不可欠な基盤を築きます 。

資金調達の二大潮流:プロパー融資と信用保証協会付き融資の基本構造

1. プロパー融資の構造

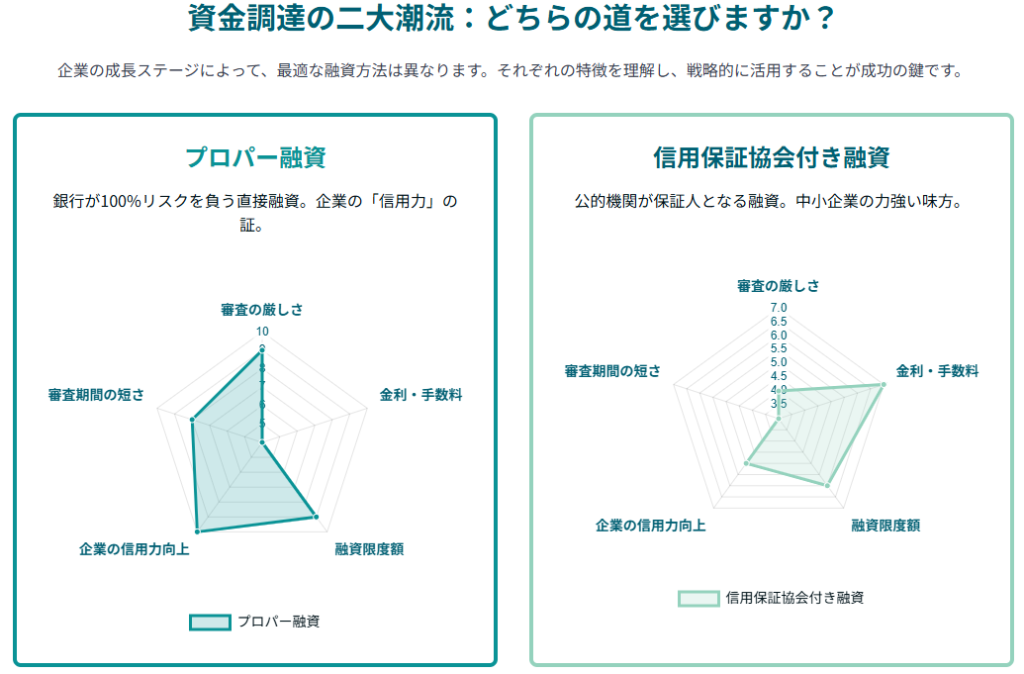

プロパー融資とは、銀行が自行の審査基準に基づき、企業に直接資金を貸し付ける融資形式を指します。この融資は信用保証協会の関与が一切ないため、「プロパー(proper: 本来の、固有の)」融資と呼ばれています 。

この仕組みの最大の特徴は、融資の全リスクを銀行が単独で負う点にあります。万が一、企業が返済不能に陥った場合、銀行は貸し付けた資金を全て回収できなくなるという、高い貸し倒れリスクを負うことになります。このため、プロパー融資の審査は非常に厳格であり、銀行は融資先企業の財務状況や事業計画を極めて慎重に評価します 。

2. 信用保証協会付き融資の構造

一方、信用保証協会付き融資は、銀行などの金融機関が、信用保証協会の保証を利用して行う融資です。信用保証協会は、中小企業の資金調達を円滑にすることを目的として設立された公的機関であり、企業が金融機関から事業資金を借り入れる際に、その「公的な保証人」となります 。

この融資の仕組みは、プロパー融資とは大きく異なります。

まず、企業は信用保証協会に保証料を支払い、その保証を得た上で、銀行に融資を申し込みます 。万が一、企業が銀行への返済ができなくなった場合、信用保証協会が銀行に対し、残債の80%から100%を立て替えて支払います。これを「代位弁済」と呼びます。代位弁済が実行された後、企業の返済先は銀行から信用保証協会に変わります 。

信用保証協会は単なる保証人に留まらず、融資後も経営改善や資金繰りに関する相談に応じるなど、事業経営をサポートする役割も担っています。この点が、信用保証協会付き融資を単なる民間融資とは異なる「公的なサポート」の一部として位置づけています 。

3. 信用保証協会の「本質的な役割」

多くの経営者は、信用保証協会を単に「保証料を支払う相手」と捉えがちです。しかし、信用保証協会は、民間金融機関だけでは融資が難しい中小企業を支援するためのセーフティネットとして機能し、ひいては地域経済全体を支えるという公共的な役割を担っています。

銀行は貸し倒れリスクを最小限に抑えたいと考えますが、中小企業は一般的にリスクが高いと見なされ、銀行単独では融資しにくいのが実情です 。そこで公的機関である信用保証協会が「公的な保証人」となることで、銀行はリスクを大幅に軽減することができ、中小企業は融資を受けやすくなります 。さらに、保証協会が融資後の経営支援を行うことで、企業の長期的な返済能力を向上させ、倒産リスクの低減を図るという、多層的な仕組みが成り立っています 。

この一連の仕組みを理解することで、信用保証付き融資は、単なる資金調達手段ではなく、自社の成長を公的機関が支援するプラットフォームであると捉え、有効に活用するべきだという結論に至ります。

徹底比較!両融資のメリット・デメリットと戦略的活用法

プロパー融資と信用保証協会付き融資は、それぞれ異なる特性を持っています。以下に、多角的な視点から両者を比較し、その戦略的な活用法を解説します。

| 比較項目 | プロパー融資 | 信用保証協会付き融資 |

| 融資の仕組み | 銀行が企業に直接融資。銀行が貸し倒れリスクを100%負う。 | 信用保証協会が企業の保証人となり、融資を円滑化。企業が返済不能の場合、協会が代位弁済する。 |

| 審査の厳しさ | 厳格。創業期や財務状況に問題がある企業は困難。 | 比較的通りやすい。保証というクッションがあるため、銀行のリスクが軽減される。 |

| 金利と保証料 | 一般的に保証料は不要。金利は企業の信用力次第で低くなる。 | 融資金額の0.45〜2.20%の保証料が発生。金利はプロパーより高くなる傾向がある。 |

| 融資限度額 | 企業の収益や信用度で決まり、上限はない。巨額の融資も可能。 | 無担保8,000万円、担保付き2億8,000万円が上限。 |

| 審査期間 | 短い。銀行のみの審査で完結する。 | 長い。銀行と保証協会の二段階審査が必要。 |

| 返済実績の価値 | 厳格な審査を通過した実績は、企業の信用力を飛躍的に高める。 | 返済実績を積むことで、将来のプロパー融資への道が開ける。 |

| 主な利用企業 | 財務優良企業、成長ステージにある企業。 | 創業期、中小・小規模事業者、信用力を積み重ねたい企業。 |

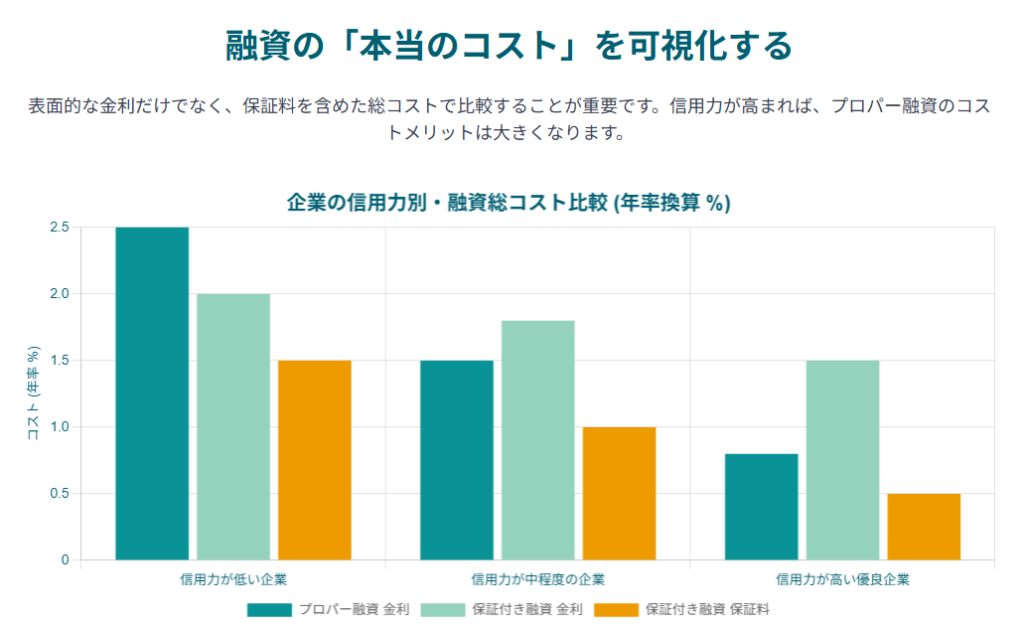

金利のパラドックス:融資の「本当のコスト」を理解する

多くの経営者は「プロパー融資は金利が低い」という通説を耳にします。しかし、これは常に正しいとは限りません。プロパー融資の低金利は、銀行が貸し倒れリスクをほぼゼロと見なす、極めて信用力の高い優良企業に対して設定されることが一般的です 。一方で、信用力がそこまで高くない企業がプロパー融資を申し込む場合、銀行はリスクを考慮し、金利を高く設定する可能性があります 。

この場合、信用保証付き融資の方が、保証料率の割引制度や利子補給制度を活用することで、総返済額で見て安くなるケースも存在します 。重要なのは、表面的な「金利」の数字だけを見るのではなく、保証料を含めた「総返済額」という観点から、融資の本当のコストを評価することです。プロパー融資の低金利は、企業が日々の努力によって獲得した「信用力という成果」に対する報酬であるという本質的な理解を持つことが、資金調達戦略を成功させる鍵となります。

経営者保証を外すという、次のステージへ

なぜ、経営者は保証を外したいと願うのか?

経営者保証は、中小企業の事業承継や大胆な成長を阻害する大きな要因となっています。まず、事業承継時において、後継者が現経営者と同じ保証リスクを背負うことになり、承継のハードルを著しく上げてしまいます 。これにより後継者が見つからず、企業の存続が危ぶまれる事態に陥ることも少なくありません 。

また、個人資産がリスクに晒されることで、経営者が大胆な設備投資や新規事業への挑戦を躊躇し、結果的に事業の停滞や衰退を招く可能性があります 。そして、最悪の場合、事業の失敗が経営者個人の破産につながり、家族の生活まで脅かされるという、心理的な重圧も生み出しています。多くの経営者が、このリスクから解放されたいと切に願っているのです。

「経営者保証に関するガイドライン」の核心

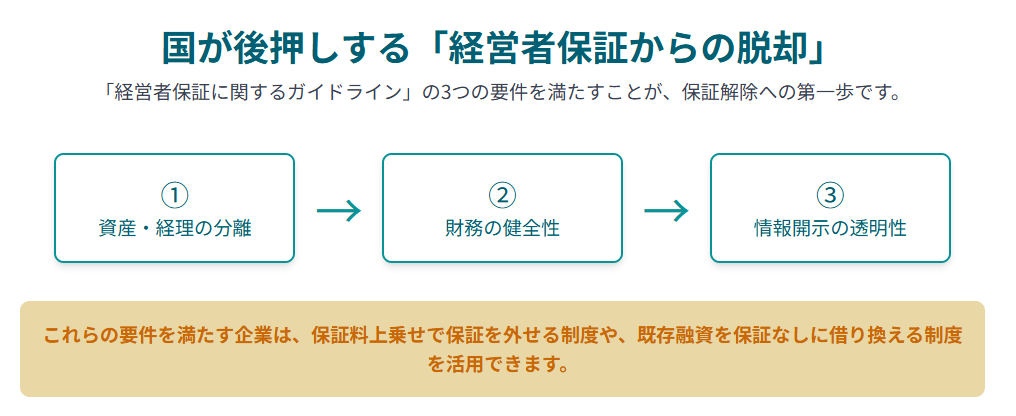

このような課題を解決し、中小企業の活力を引き出すことを目的として、中小企業庁と金融庁が主導し、「経営者保証に関するガイドライン」が策定されました 。これは、金融機関と中小企業団体が共通で従うべき自主的なルールです。

このガイドラインの核心は、「法人と経営者個人の資産・経理の明確な分離」「法人のみの資産・収益力で返済が可能であること」といった要件を満たせば、金融機関は経営者保証を求めない可能性や、代替手段を検討すべきであると明記している点にあります 。

さらに、万が一の場合も、一定の生活費や自宅を残せる可能性、そして信用情報機関に情報が登録されないといった、経営者側の救済措置も示されています 。

経営者保証からの脱却は「国策」である

経営者保証を外すことは、単なる「銀行との個人的な交渉」ではありません。これは、国全体が中小企業の円滑な事業承継や、大胆な新陳代謝を促すための重要な政策的出口として位置づけられています 。

個人保証が事業の活力を阻害しているという課題を認識した政府が、金融機関と中小企業団体と連携してガイドラインを策定し、さらにそれを実行するための具体的な保証制度を次々と創設しているのです 。この一連の流れを理解することで、経営者は自社の戦略が国の方向性と一致していることを確信し、自信を持って行動することができるようになります。

担保・保証を外すための具体的な戦略と制度活用

経営者保証の解除を実現するためには、まず自社の財務体質を改善し、金融機関が「保証がなくてもこの会社なら返済できる」と判断できる状態を築く必要があります。

保証を外すために満たすべき「要件」

「経営者保証に関するガイドライン」や各種制度が求める主な要件は以下の通りです 。

- 資産・経理の分離徹底

法人の資産と経営者個人の資産を明確に区分することが第一歩です。個人的な費用を会社の経費に計上するなどの公私混同をなくすことが求められます 。 - 財務の健全性

債務超過でないこと、そしてEBITDA(減価償却費前経常利益)が黒字であることが、経営者保証に依存しない融資を受けるための重要な指標となります 。 - 情報開示の透明性

銀行の求めに応じて、決算書等の財務情報を正確かつタイムリーに提供することが、信頼関係構築の基本です 。

「経営者保証が不要な融資制度」の活用

これらの要件を満たす企業向けに、経営者保証を外すための具体的な制度が用意されています。

- 事業者選択型経営者保証非提供制度

一定の財務要件を満たすことを条件に、保証料を上乗せして支払うことで、経営者保証を提供しないことを選択できる制度です 。主な要件には、直近2年間の決算書提出、代表者への不適切な貸付がないこと、そして債務超過でないか、直近2期連続で減価償却費前経常利益が赤字でないことなどが含まれます 。 - プロパー借換保証制度

この画期的な制度は、経営者保証付きの既存プロパー融資を、経営者保証のない信用保証付き融資に借り換えることを可能にします 。経営者保証を外せるという企業のメリットに加え、金融機関も貸し倒れリスクを軽減できるというメリットがあります 。利用要件は、資産超過であること、EBITDA有利子負債倍率が15倍以内であることなどです 。この制度は時限的な運用であるため、利用を検討する際は、期限を確認する必要があります 。

プロパー融資への移行ロードマップと信用力向上戦略

プロパー融資は「信用力の証」

プロパー融資の獲得は、単なる資金調達の成功以上の意味を持ちます。これは、銀行から「この会社には信用保証協会の保証がなくても、直接資金を貸し付けても大丈夫だ」と認められたことの証明であり、企業の信用力を飛躍的に向上させます 。

信用保証付き融資からのステップアップ戦略

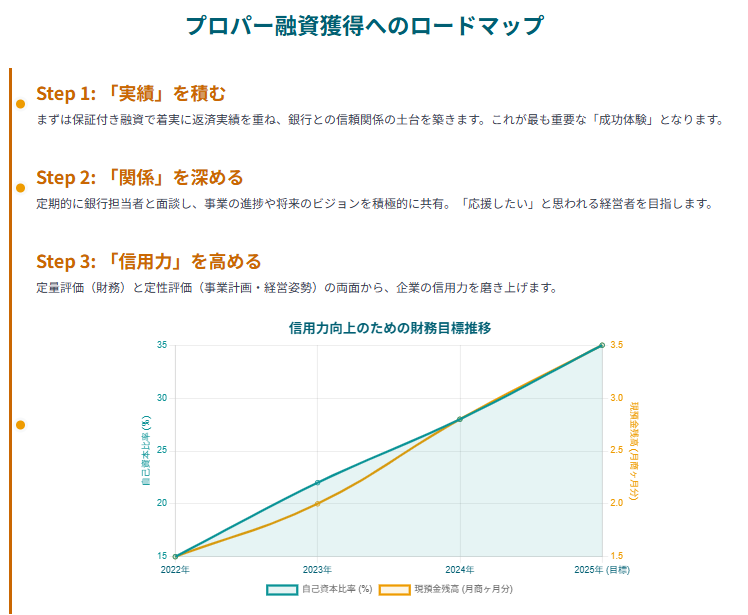

信用保証付き融資を、プロパー融資への移行に向けた「ステップアップの道具」として戦略的に活用することが重要です。

- ステップ1:保証付き融資で「実績」を積む

まずは信用保証協会付き融資を利用し、健全な事業計画に基づいた堅実な返済を続けることで、銀行との間に信頼関係を構築します。この返済実績が、プロパー融資の審査を通過するための最も重要な「成功体験」となります 。 - ステップ2:銀行との関係を深める

定期的に融資担当者と面談し、事業の進捗や財務状況を積極的に開示します。決算書だけでなく、今後の事業計画や将来の展望も共有することで、担当者に「この経営者なら応援したい」と思わせる「定性評価」を高めることが不可欠です 。

プロパー融資審査で重視される具体的なポイント

プロパー融資の審査は、過去の経営の「通信簿」である定量評価と、将来の可能性を測る「プレゼン」である定性評価の両面から行われます。

- 定量評価の改善

- 財務状況

損益計算書の黒字化、貸借対照表の純資産増加、自己資本比率の向上(目安は30%以上)に努めることが重要です 。不良在庫の処分や経費の見直しも、負債の改善につながります 。 - 業歴と返済実績

業歴が長い(目安5年以上)ほど有利であり、これまでの融資で返済の遅延や滞納がないことを証明します 。 - 現預金残高

月商の2〜4ヶ月分の現預金残高を確保できていると、資金繰りの安定性が高いと評価され、審査に有利に働きます 。

- 財務状況

- 定性評価の磨き込み

- 説得力のある事業計画

資金使途(何に、いくら使うか)と返済財源(どうやって返すか)を明確に説明します。特に「赤字補填」など後ろ向きな資金使途は避けるべきです 。 - 経営者の姿勢と人物像

面談時の清潔感ある身だしなみや、誠実で謙虚な態度は、担当者との信頼関係構築に不可欠です。銀行員も「人間」であるため、経営者の人間性が審査に影響を与えることがあります 。

- 説得力のある事業計画

信用保証協会というセーフティネットがないプロパー融資では、銀行は単に過去の数字だけでなく、事業計画の独自性、競合優位性、そして何よりも経営者自身の熱意や誠実さといった「定性的な部分」を深く評価します 。

プロパー融資を勝ち取るためには、財務諸表を改善するだけでなく、自身の経営者としての能力や事業のビジョンを明確に言語化し、銀行に伝える練習をすることが不可欠です。

まとめと次のステップ

今回は、プロパー融資と信用保証協会付き融資が、それぞれ異なる企業の成長ステージに合わせた戦略的な役割を持つことを解説しました。そして、経営者保証からの脱却は、国全体が後押しする明確な潮流であり、そのための具体的な制度が数多く用意されていることを確認しました。

プロパー融資の獲得と保証の解除は、企業の信用力を証明し、真の自立を果たすための重要なステップです。

この知識を具体的な行動につなげるために、まずは今回の記事内容のをチェックポイントを確認し、自社の財務状況を客観的に見つめ直すことから始めてください。

次に、取引のある金融機関の担当者に「経営者保証を外したい」「プロパー融資に挑戦したい」という目標を率直に相談してみることを推奨します。複雑な制度や財務改善については、一人で悩まずに専門家(認定支援機関、税理士等)に相談することが、成功への近道です 。

「担保や保証を外す」という目標は、単にリスクを減らすだけでなく、経営者としての自信と誇りを取り戻し、より大胆な経営判断を下すための強固な基盤となります。ぜひ、この記事を羅針盤として、新たな一歩を踏み出してください。