経営の生命線を見つめ直す:倒産・廃業の真実と資金繰り対策

誤解を解く:「倒産」「破産」「廃業」の決定的な違い

企業の経営が困難になった際に使われる「倒産」「破産」「廃業」という言葉は、しばしば混同されがちですが、それぞれに明確な意味合いがあります。

まず、「倒産」は法律上の明確な定義を持たない言葉であり、一般的に資金繰りに行き詰まり、事業の継続が困難になった状態を指します 。これには支払い不能などが含まれ、やむを得ず経営が行き詰まった状況と見なされます。

一方、「破産」は、企業の財産と負債を清算するための法的手続きの一つであり、「清算型」に分類されます 。裁判所が関与し、すべての資産を処分して債権者へ公平に分配することで会社を消滅させる制度です。したがって、企業が倒産した場合でも、必ずしも破産手続きを取るとは限りません。

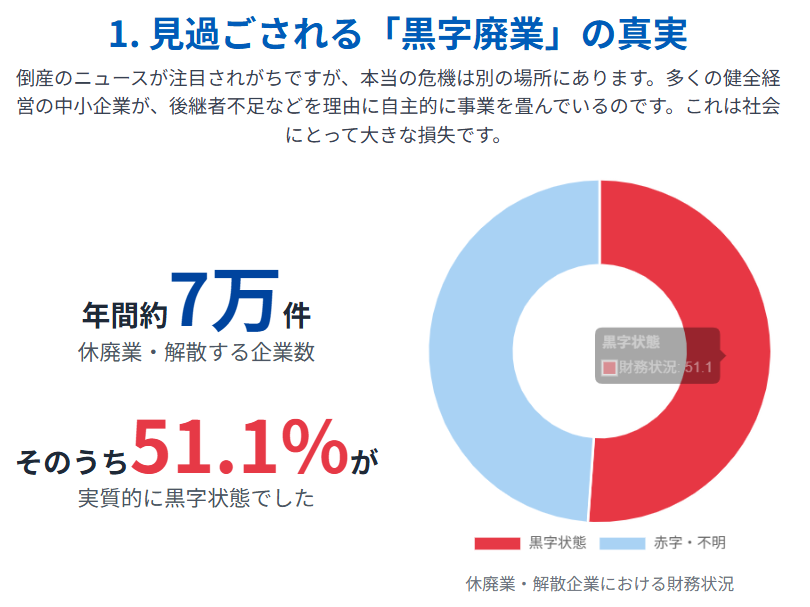

そして、「廃業」は、経営者が自身の判断で事業を終了することを意味します 。これは、たとえ財務的に健全で資金繰りが順調であっても、後継者不足や将来への不安といった非財務的な理由から、自主的に事業を畳むことを決断するケースを指します。冒頭で触れた「黒字廃業」は、この「廃業」が原因で引き起こされる事態です。これらの用語を正確に理解することは、自社の現状と未来を正しく見極めるための第一歩となります。

企業の命運を分ける「資金繰り」の強化策

企業経営において、資金繰りは生命線と称されます。たとえ帳簿上で利益が出ていても、手元の資金が底をつけば事業は継続できません。逆に、一時的に赤字であっても、借入れなどによって資金を確保できていれば、倒産を回避することは可能です 。この「黒字倒産」という現象は、企業の財務健全性におけるキャッシュフローの絶対的な重要性を示唆しています。

資金繰りを強化するためには、日々の入出金予定を詳細に記載した「資金繰り表」の作成が有効です 。これは、単に過去の数字を整理する行為ではなく、将来の資金ショートリスクを早期に発見し、プロアクティブな対策を講じることを可能にする「未来予測ツール」です。この表によって、経営者は入金予定(売掛金の早期回収、前受金の活用など)と支払い予定(支払サイトの見直し、経費削減など)を計画的に管理し、必要に応じて借入金の借り換え(リスケジュール)を検討する時間的余裕を得ることができます 。

この「未来の可視化」は、後述する「事業承継」や「100億宣言」といった長期的な経営戦略と密接に結びついています。安定した資金繰りの基盤なくして、大規模な設備投資や新規事業への挑戦は不可能です。資金繰り表は、経営者にとっての未来予測ツールであると同時に、金融機関や専門家との対話を円滑に進めるための「共通言語」としての役割も果たします。

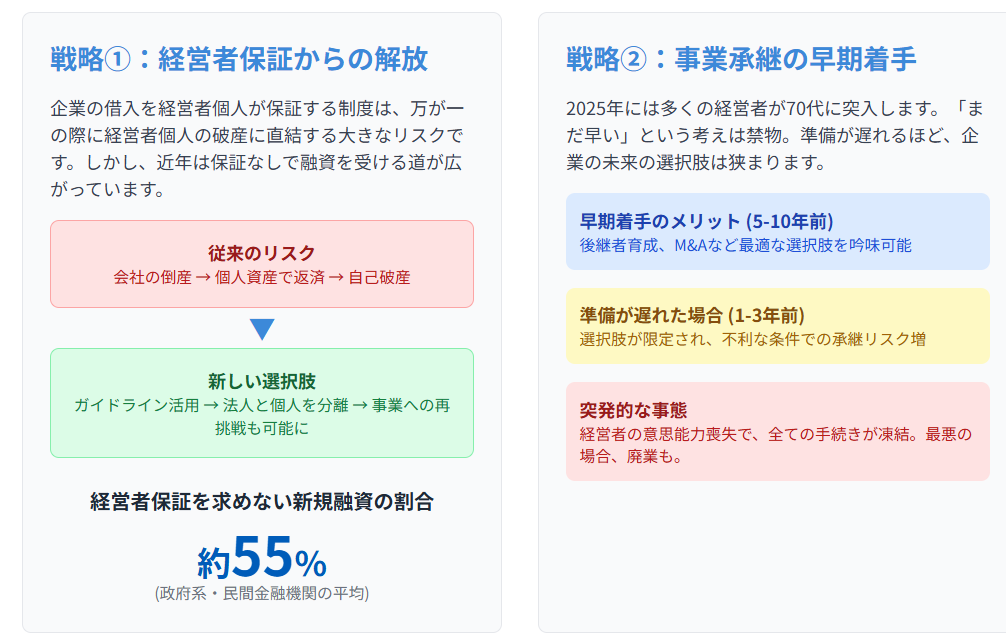

経営者の個人保証リスクと回避策

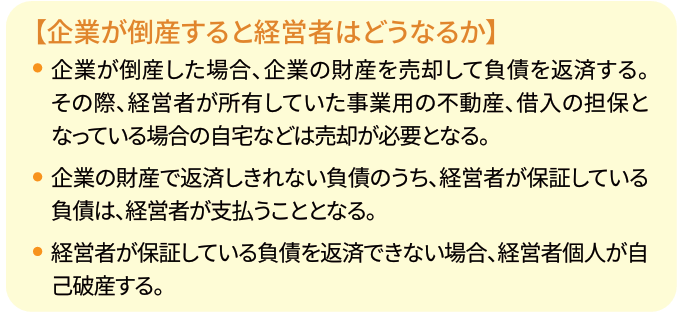

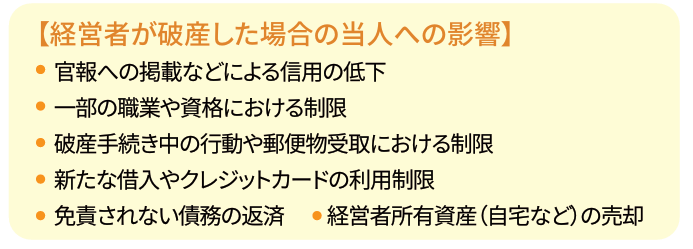

企業の倒産が、経営者個人の破産、すなわち「自己破産」に直結する主な理由は、経営者が企業の負債の「保証人」となっているためです 。企業が負債を返済できなくなった場合、金融機関は保証人である経営者個人に返済を求めます。これにより、経営者個人の所有資産(自宅など)を売却してもなお返済が困難な場合に、自己破産に至ることがあります 。このリスクは、家族にも影響が及ぶ可能性があります。

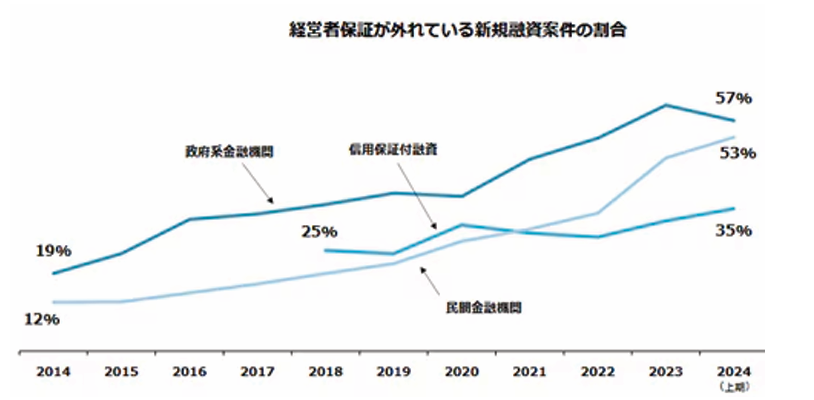

しかし、近年では、経営者個人の保証を求めない融資が増加しています。中小企業庁の資料によると、政府系金融機関では新規借入れの57%、民間金融機関では53%が経営者保証を不要としています 。この背景には、「経営者保証に関するガイドライン」の存在があります。このガイドラインは、法人と経営者の資産分離、財務基盤の整備、金融機関への情報開示という3つの要件を満たすことで、経営者保証の解除や新規借入時の保証回避を可能にするための自主的なルールです 。

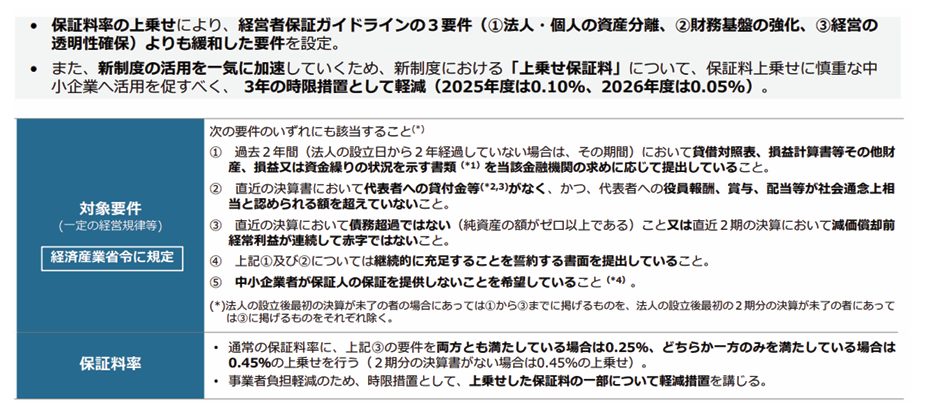

さらに、信用保証協会の「事業者選択型経営者保証非提供制度」を活用すれば、保証料を上乗せすることで保証人なしの借入も可能になります 。経営者保証からの解放は、単に個人的リスクを軽減するだけでなく、より大胆な事業承継やM&A、新規事業への挑戦を可能にする心理的・財務的な「自由」をもたらします。

これにより、失敗を恐れずにリスクを取ることができ、結果として企業全体のアントレプレナーシップが高まり、後述する野心的な成長戦略を支える重要な基盤となります。公的制度の活用は、単なる資金調達手段ではなく、経営者自身の未来、ひいては企業の未来を設計するための戦略的なステップです。

事業承継の「静かなる危機」を乗り越える:2025年問題への処方箋

中小企業経営者の平均年齢は60歳を超え、高齢化は深刻な課題となっています 。2025年には、多くの経営者が70歳を迎えると予測されており、事業承継は喫緊の課題です。にもかかわらず、多くの経営者は「まだ大丈夫だろう」と先送りしがちです。しかし、この先送りは、企業の未来を脅かす静かなる危機を引き起こす可能性があります。

事業承継を先送りすることで生じるリスクは、大きく分けて3つあります 。

- 選択肢の減少

親族への承継、幹部社員への承継、またはM&Aによる第三者への譲渡など、事業承継には複数の方法があります。しかし、準備を先送りするほど、後継者候補の育成や買い手企業の探索に要する時間がなくなり、結果的に「残された方法」しか選べなくなるリスクが高まります。 - 意思能力の喪失

株式の贈与や売買、遺言の作成といった承継に不可欠な法的手続きは、すべて経営者本人の「意思能力」があることが前提となります。もし、病気や認知症によって判断能力を失ってしまえば、法的な手続きは頓挫し、事業が機能不全に陥るリスクがあります 。 - 調整の時間不足

事業承継は、単に社長の椅子を譲るだけではありません。株式の議決権問題、納税資金の確保、相続対策、そして家族間の感情的な調整など、多くの要素が絡み合う複雑なプロジェクトです 。さらに、金融機関との個人保証解除交渉など、金融面の調整にも時間を要します。これらの調整は短期間では完了せず、数年単位の計画的な準備が必要です。

多くの経営者は事業承継を「自分が引退する際の課題」と捉えがちですが、その本質は「企業の永続」を確実にするためのプロジェクトです。突然の経営者の病気や事故が、取引先との契約停止や資金調達の途絶を引き起こし、最終的には事業の強制的な停止(倒産)を招きかねません 。

したがって、事業承継は個人の問題ではなく、事業そのものの「事業継続計画(BCP)」の一環として捉えるべきです。早期に着手することで、後継者育成の期間を確保し、複雑な問題を解決する時間的余裕を生み出すことができます。

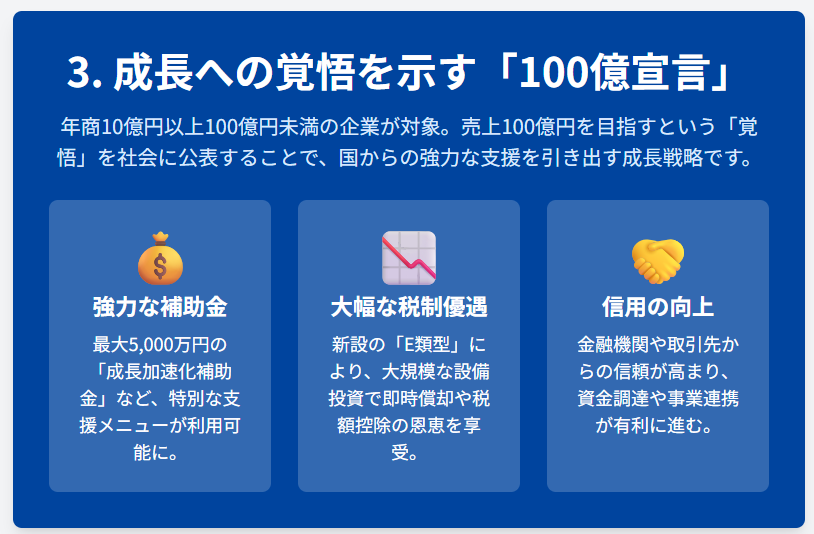

成長への覚悟を社会に示す:「100億宣言」が拓く新たなステージ

「100億宣言」の真の目的と宣言がもたらすメリット

「100億宣言」は、経済産業省が主導する、年商10億円以上100億円未満の中小企業を対象とした新たな制度です 。これは、単に「売上100億円」という目標を掲げるだけでなく、「成長の覚悟を社会に公表する」という行動そのものに本質的な意味があります 。宣言企業は、専用ポータルサイトを通じて、いつまでに100億円を目指すか、そしてそのための具体的な施策(M&A、海外展開、設備投資など)を公に発信します 。

この宣言がもたらすメリットは多岐にわたります。最も直接的なのは、成長加速化補助金(最大5,000万円)や中小企業経営強化税制「E類型」といった、強力な公的支援メニューへのエントリー資格を得られることです 。政府は、「本気の覚悟」を持つ企業に、集中的なリソースを投下する政策を明確に打ち出しています 。

さらに、この「公表」は、社内外に対して変革力を生み出します。社内に対しては、未来のビジョンを明確に示し、社員や幹部のモチベーションを高めます 。外部に対しては、金融機関や取引先、潜在的なM&Aの買い手に対して「この企業は成長意欲が高い」という強いメッセージを発信し、対話のきっかけを生みます。

この「見える化」されたビジョンは、信用力の向上にもつながり、資金調達を有利に進める効果も期待できます 。

参考記事:「中小企業の「100億宣言」とは?経営者目線で見るメリット・デメリット徹底解説」

成長目標を実現するための計画策定ポイント

「100億宣言」を単なるスローガンで終わらせず、実現可能な目標とするためには、具体的な計画策定が不可欠です。宣言に必要な5つの要素(企業概要、課題・目標、施策、体制、経営者の熱意)を明確にするだけでなく 、以下の3つのポイントを意識することが重要です。

- 「今」の自社を見つめ直す

売上構成、収益性、資本構造、組織体制といった現状を整理し、成長を阻害する「壁」を明確にします 。同時に、どの部分が成長を牽引する力となるかを見極めます。 - 投資計画に筋を通す

成長には設備、人材、ITへの投資が不可欠です 。多様な補助金や税制優遇を組み合わせ、キャッシュフローを最大化する戦略を構築します。特に新設された経営強化税制E類型(後述)は、未来投資を強力に後押しする仕組みです 。 - 社内の巻き込みと「共感」づくり

目標達成には、社員や幹部の協力が不可欠です 。数字だけでなく、「なぜ100億を目指すのか」というビジョンを共有し、共感を呼び起こすことで、組織全体が一丸となって挑戦できる体制を築きます。

他社事例を確認してみましょう!

公的支援制度の徹底活用:補助金、減税、助成金が支える未来投資

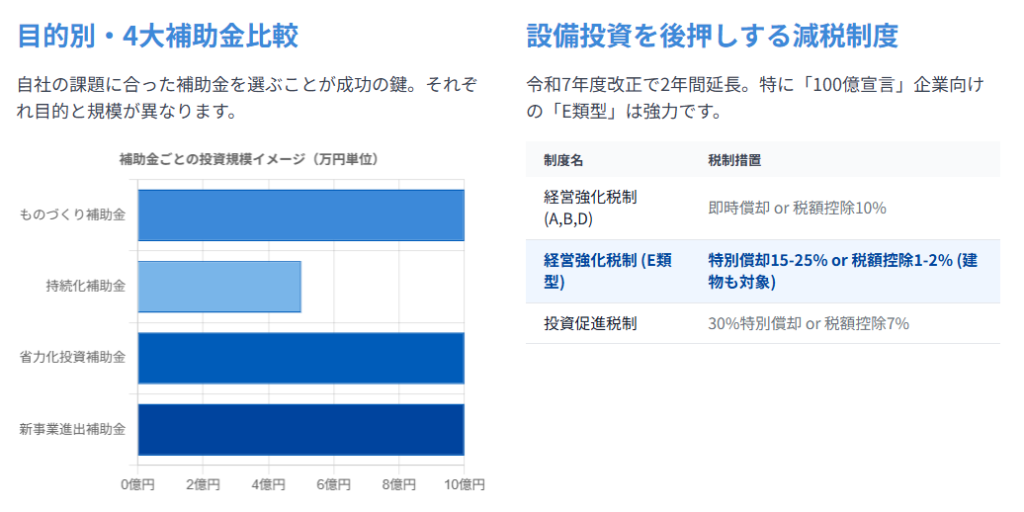

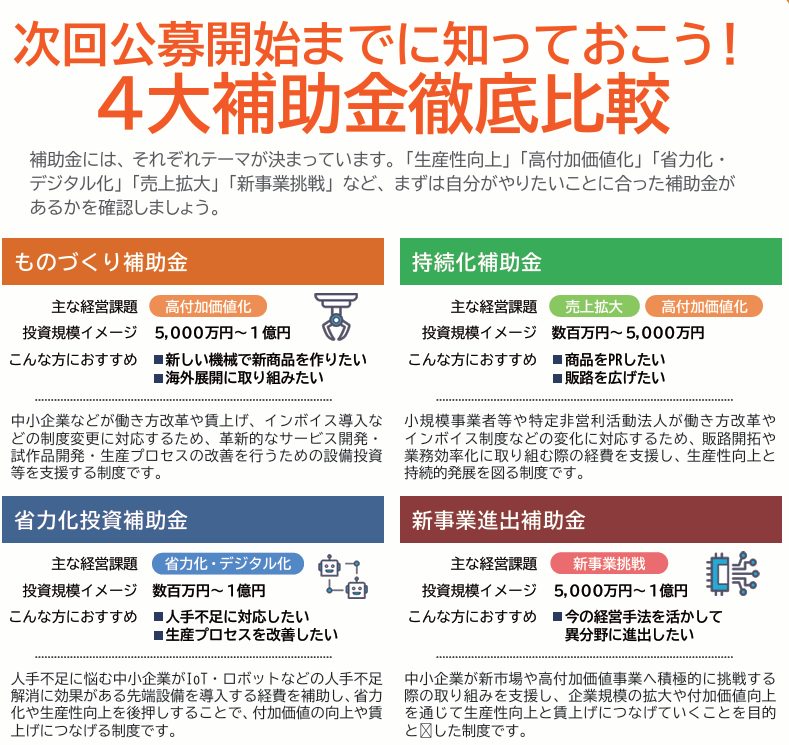

目的別に見る4大補助金徹底比較

中小企業が活用できる補助金は多岐にわたりますが、それぞれの補助金には明確な目的とテーマがあります。自社の経営課題と目的に合わせて最適な補助金を選択することが、成功の鍵となります 。

4大補助金徹底比較

| 補助金名 | 主な経営課題 | 投資規模イメージ | おすすめの企業タイプ |

| ものづくり補助金 | 高付加価値化、新商品開発、海外展開 | 5,000万円~1億円 | 新しい機械で新商品を作りたい、海外展開に取り組みたい企業 |

| 持続化補助金 | 売上拡大、販路開拓 | 数百万円~5,000万円 | 商品をPRしたい、販路を広げたい小規模事業者 |

| 省力化投資補助金 | 省力化・デジタル化、人手不足対応 | 数百万円~1億円 | IoTやロボットなどの先端設備を導入し、生産プロセスを改善したい企業 |

| 新事業進出補助金 | 新事業挑戦、異分野進出 | 5,000万円~1億円 | 今の経営手法を活かして異分野に進出したい企業 |

この表は、補助金が単にお金をもらうものではなく、「自社の事業計画を客観的に見直す」絶好の機会であることを示唆しています。

補助金ごとに異なる目的は、経営者自身が自社の未来をどのように描くかという問いを突きつけているのです 。補助金の採択には、事業計画書の説得力が不可欠であり、このプロセスを通じて経営者は、自社の強みと弱みを深く分析し、未来への戦略を練り直すことができます 。補助金活用の成功は、単に資金を得るだけでなく、経営計画の精度を高め、社内外の信頼を勝ち取ることにつながります。

また、補助金は基本的に後払いであるため、事前に自己資金を準備する必要がある点、そして申請しても必ず採択されるわけではない点を理解しておくことが重要です 。

設備投資を促す税制優遇:中小企業経営強化税制と投資促進税制

令和7年度税制改正により、中小企業向けの設備投資減税制度が見直され、2年間の延長が決定しました 。これにより、中小企業は生産性向上や成長に資する設備投資を行う際に、強力な税制優遇を受けることができます。

特に注目すべきは、中小企業経営強化税制「E類型」の新設です 。これは、「100億宣言」を行った企業を対象とする、非常に強力な支援策です。

即時償却(初年度に取得価額の全額を費用化)や、最大10%の税額控除(資本金3,000万円超の法人は7%)といった大きな恩恵が受けられます 。この「E類型」の導入には、「100億宣言」の公表、5年以内に100億円の売上を目指す明確な計画、設備投資が業務効率化・省力化・成長投資につながることが条件となります 。

令和7年度 設備投資減税制度 比較一覧表

| 制度名 | 対象設備 | 主な適用要件 | 税制措置 |

| 中小企業経営強化税制(A,B,D類型) | 機械装置、工具、器具備品、ソフトウェア等 | 生産性向上設備、投資収益率7%以上の設備等 | 即時償却または税額控除10%(7%) |

| 中小企業経営強化税制(E類型) | 建物、建物附属設備等(※) | 100億宣言の公表、売上100億超のロードマップ策定、賃上げ要件等 | 特別償却15%(賃上げ率2.5%以上)/25%(賃上げ率5%以上)または税額控除1%(2.5%以上)/2%(5%以上) |

| 中小企業投資促進税制 | 機械装置(160万円以上)等 | 指定事業の用に供する設備であること | 30%特別償却または税額控除7% |

※E類型は工場のラインや店舗等の生産性向上に資する設備導入に伴う建物・建物附属設備が対象.

この税制優遇は、単なる節税手段ではありません。即時償却や税額控除は、設備投資に伴う初期のキャッシュアウトを緩和し、その分の資金を別の成長投資や運転資金に充てることを可能にする「戦略的キャッシュフロー」を生み出します 。

これは、特に成長を目指す企業にとって、新たな投資のサイクルを加速させる強力な原動力となります。税制の活用には、税理士や認定支援機関への事前確認が必要であり、専門家との連携が成功の鍵を握ります 。

人手不足対策と従業員定着を後押しする助成金

労働力人口の減少が進む中、人手不足は中小企業経営の喫緊の課題です。こうした課題に対応するため、政府は「人への投資」を促す様々な助成金を提供しています。その一つが、キャリアアップ助成金(短時間労働者労働時間延長支援コース)です 。

この助成金は、いわゆる「130万円の壁」を超えることをためらう短時間労働者(パート・アルバイト)に対し、労働時間を延長し、賃金を増加させることで社会保険への新規加入を促す制度です 。この取り組みは、従業員の安定収入と社会保障を向上させ、従業員のエンゲージメントと定着率を高める効果が期待できます。結果として、企業の競争力向上に直結する「人への投資」となるのです。

キャリアアップ助成金(短時間労働者労働時間延長支援コース)助成額・要件一覧表

| 週所定労働時間の延長 | 賃金の増額 | 1人当たり助成額(中小企業) |

| 4時間以上5時間未満 | 5%以上 | 40万円 |

| 3時間以上4時間未満 | 10%以上 | 40万円 |

| 2時間以上3時間未満 | 15%以上 | 40万円 |

※助成額は週所定労働時間の延長と賃金の増額の組み合わせによって変動。上記は初回申請時の例 。

助成金申請には複雑な手続きや書類準備(キャリアアップ計画書、雇用契約書、賃金台帳、出勤簿など)が必要であり 、不正受給のリスクも存在するため 、専門家(社会保険労務士など)との連携が不可欠です。

経営の羅針盤となる「認定支援機関」の役割と活用術

中小企業経営者が直面する複雑な課題を、すべて自社だけで解決することは困難です。

そこで重要な役割を果たすのが、国が認定した専門家集団である経営革新等支援機関(認定支援機関)です 。現在、全国で27,000件以上の会計事務所が認定支援機関として、中小企業の経営を積極的に支援しています 。

認定支援機関が提供する多岐にわたるサポート内容

従来の会計事務所や税理士は、主に税務会計の代行業務を担っていました。しかし、認定支援機関は、その枠を超え、より広範な「伴走型支援」を提供しています 。

- 補助金申請支援

補助金の事業計画策定や財務の健全性の証明など、複雑な申請プロセスをサポートします 。 - 資金調達支援

認定支援機関の指導・助言を受けた事業計画は、日本政策金融公庫の「中小企業経営力強化資金」のような低利融資の対象となる可能性があります 。 - 事業計画策定支援

企業の経営状況を分析し、将来に向けた事業計画の策定を支援します。この計画は、金融機関との対話や補助金申請にも活用されます 。 - 経営改善計画策定支援

資金繰りが厳しい状況に陥った場合でも、金融機関との交渉(リスケジュール)に必要な経営改善計画書の作成をサポートします 。

この役割の進化は、中小企業経営が「単一の課題解決」から「複合的な戦略策定」へと移行していることの表れです。認定支援機関は、各分野の専門家を巻き込み、経営者の羅針盤として機能します。

経営者は、顧問の認定支援機関に相談することで、自社の財務課題だけでなく、事業承継や成長戦略、さらには人手不足といった複合的な問題に対する包括的なソリューションを得ることができます。

未来を創るための最初の一歩

今回の内容で示した「危機回避」と「成長加速」は、どちらか一方だけでは企業の持続的な発展は望めません。資金繰りや事業承継といった「守り」を固めることが、大胆な設備投資や新規事業への挑戦といった「攻め」を可能にするための揺るぎない土台となります。

未来を創るための第一歩は、現状を正確に把握し、未来への明確なビジョンを可視化することです。そして、複雑化する公的支援制度や経営課題に対して、一人で悩まず、信頼できる認定支援機関と連携することです。顧問の認定支援機関は、税務会計の専門家であるだけでなく、多岐にわたる経営課題を解決する「伴走型経営パートナー」として、企業の未来を共に創造する存在なのです。今こそ、自社の経営に「未来の数字」を刻み、新たな一歩を踏み出す時かもしれません。

▼その他のトピックスや上記内容の詳細は以下でご確認くださいませ。