過去に話題となった大手芸能事務所ジャニーズの元社長・藤島ジュリー景子氏(ジュリー氏)ですが、事業承継税制を活用していたことが報道され、この制度が大きな注目を集めました。

2023年10月の会見で、ジュリー氏は事業承継税制の適用を取りやめ、これまで猶予されていた相続税を「速やかに納める」方針を明らかにしています。一部報道では彼女に課されるはずだった相続税額が約860億円とも伝えられました(事務所は「違います」と否定しましたが、それでも数百億円規模と考えられます)。この巨額の相続税が制度によって猶予されていた事実に、多くの人が驚いたことでしょう。

普段は中小企業のオーナー経営者には馴染み深いこの事業承継税制ですが、ジュリー氏のケーススタディを通じてその仕組みと重要性が一般のニュースでも取り上げられるようになりました。

本記事では、オーナー企業の社長様向けにこの制度の概要を平易に解説します。制度の基本や必要性、利用できる企業の条件、仕組みとメリット、そして利用時の注意点を、ジュリー氏の実例を交えながらQ&A形式でまとめます。自社の事業承継を検討されている方にとって、制度利用のきっかけやヒントとなれば幸いです。

ジュリー景子氏の事例で注目された事業承継税制

まずはジュリー氏のケースを簡単に振り返りましょう。

ジャニーズ事務所の前社長であるジュリー氏は、創業者である故ジャニー喜多川氏やメリー喜多川氏から事務所株式を相続した際に、この事業承継税制(特例制度)を活用しました。この制度によって、本来であれば直ちに納めなければならないはずの莫大な相続税(報道によれば数百億円規模)の支払いが猶予されていたのです。制度のおかげで事務所の資金繰りに余裕が生まれ、経営を継続する上で大きな助けとなったことは想像に難くありません。

しかしその後、同事務所における不祥事問題への対応から、ジュリー氏は2023年に代表取締役を退任しました。これは事業承継税制の重要な継続要件の一つである「承継後5年間は後継者が代表者であり続けること」を満たせなくなることを意味します。この要件を満たせなくなった結果、制度の適用は打ち切られ、猶予されていた相続税の全額(数百億円規模)に利子を付けて納付しなければならない状況となりました。

ジュリー氏自身、「代表権を返上することでこれをやめて、速やかに納めるべき税金を全てお支払いします」と述べており、事業承継税制の適用終了と相続税納付の意思を明言しています。

このように、事業承継税制を実際に適用していたケースとしてジュリー氏の例は非常に興味深いものです。制度を使うことで莫大な税負担を一時的に回避し事業を維持できた一方、条件を満たせなくなれば猶予は取り消され、結局税金を納める必要が生じるという点が具体的に示されました。

では、そもそも事業承継税制とはどのような制度なのでしょうか? なぜこのような制度が設けられているのか、次のセクションから解説していきます。

事業承継税制とは?どんな制度?

事業承継税制とは以下のような制度です。

- オーナー経営者が自社株式を後継者(主に親族)に相続または生前贈与で承継する際に

- 本来納めるべき相続税・贈与税の納税を猶予(延期)できる制度で

- 猶予を適用すれば、該当する株式にかかる相続税・贈与税の納付額が実質ゼロになるまで税負担を軽減できる

- ポイントは「税金が免除される」のではなく、あくまで「納税が猶予される」制度だということです

- 一定の条件を満たし続けている限り納税は先送りされ、半永久的に支払いを免れることも可能なため、実質的に税金がかからないようにできる制度といえます

- 一方で条件を満たせなくなった場合には猶予が打ち切られ、後述するように猶予されていた税額を支払わなければならなくなる点には注意が必要です

事業承継税制には「一般措置」(通常の制度)と「特例措置」(2018年度税制改正で創設された時限措置)の二種類があります。現在広く利用され注目されているのは税優遇が大きい「特例措置」の方です。

特例措置では後述するように猶予対象が自社株式の100%まで拡大され、猶予割合も100%(全額猶予)となるなど、一般措置に比べ格段に優遇内容が手厚くなっています。また最終的には条件を満たし続けることで納税が免除される仕組みになっており(つまり後継者がこのまま事業を続けていけば、猶予された税金を一生払わずに済む可能性もある)、この点も一般措置との大きな違いです。

なお、事業承継税制はすべての事業承継に万能な「伝家の宝刀」というわけではありません。

親族内承継(親族が後継者となるケース)を念頭に置いた制度であり、もし親族や身内に後継者がおらず第三者に事業を譲渡する場合(M&Aなど)にはこの税制は利用できません。

例えば「子供は事業に関与しておらず後を継げないので、会社を第三者に売却する」というケースでは、事業承継税制の適用対象外となります。そうした場合には他のスキーム(ホールディングス化やM&A等)を検討する必要がありますが、本記事では親族や役員など内部の後継者に承継する場合の支援策である事業承継税制に話を絞って解説します。

なぜ事業承継税制が必要とされるのか?

中小企業の事業承継問題

事業承継税制が創設・拡充されている背景には、日本の中小企業が直面する後継者不足問題と、事業承継時の税負担の重さがあります。

現在、日本では団塊世代を中心に中小企業の経営者が高齢化しています。中小企業庁の推計によれば、2025年時点で平均引退年齢(70歳)を超える中小企業経営者は約245万人にのぼり、そのうち約127万人(約半数)は後継者未定とされています。さらに、その後継者不在の企業の多くは黒字経営であるにもかかわらず事業継続を断念し廃業してしまうケースがあり、2010年代から2025年までの累計で約22兆円ものGDPが失われる可能性があると試算されています。これは地域経済や雇用にも大きな損失であり、「中小企業の事業承継問題」は日本全体で取り組むべき重要課題として認識されています。

なぜ後継者が決まっているケースでも事業承継が進まない?

では、なぜ後継者が決まっているケースでも事業承継が進まないことがあるのでしょうか?

その大きな要因の一つが事業承継時の税金(相続税・贈与税)の負担です。創業者やオーナー社長が長年かけて築き上げた自社株式の評価額が高い場合、その株を子や親族に譲るだけで莫大な税金が発生します。日本の相続税率は最大55%にも達するため、場合によっては会社の株式価値の半分以上を税金で支払わなくてはなりません。

現金が潤沢にある企業ばかりではない中で、事業を引き継ぐために会社の資金を大幅に切り崩したり、最悪の場合会社を売却して納税資金を捻出したりしなければならないケースも想定されます。これでは「せっかく後継者がいても事業承継できない」「税金のために会社を手放す」という本末転倒な事態になりかねません。

事業承継税制

こうした事態を防ぎ、中小企業の円滑な世代交代を支援するために設けられたのが事業承継税制です。

制度自体は2008年に創設されましたが、当初の一般措置のままでは要件が厳しい割に効果(税負担軽減)の範囲が限られていたため、利用件数は思ったほど伸びませんでした。そこで政府・与党および経済産業省は本腰を入れて制度の大幅拡充に乗り出し、2018年度の税制改正で特例措置が導入されています。

特例措置では猶予対象株式数の上限撤廃(自社株全てが対象に)、猶予割合100%へ引き上げ(それまでは約80%猶予だったものが全額猶予に)、さらに複数の後継者(最大3人まで)への承継にも対応するといった大胆な緩和策が講じられました。

これにより「今までにない規模の税制改正」とも言われ、制度利用のハードルが大きく下がったのです。事実、2018年の改正後は事業承継税制の利用件数(正確には事前の承継計画の申請件数)が年間400件程度から一気に年間3,000件超と約10倍に増加しています。それだけ、中小企業経営者にとって事業承継時の税負担軽減は切実なニーズであり、この制度への期待が大きかったと言えるでしょう。

まとめると、以下の通りとなります。

事業承継税制は「後継者はいるのに税金のせいで事業承継が難しい」という事態を防ぐための強力な支援策です。高齢のオーナー社長が安心して事業を次世代に託し、企業が廃業せずに地域経済や雇用を守ることを目的として作られた制度となります。

事業承継税制はどんな会社が利用できる?対象となる企業と条件

事業承継税制を利用できる会社

事業承継税制(特例措置)を利用できるのは、基本的に一定規模以下の中小企業に限られています。具体的には非上場の中小企業であることが条件です。

では「中小企業」とはどの程度の規模かというと、業種によって細かな基準があります。たとえば製造業なら資本金3億円以下または従業員300人以下、サービス業なら資本金5,000万円以下または従業員100人以下…といった具合です(中小企業基本法などに基づく定義)。要するに株式を公開していないオーナー企業で、社員数や資本金が中堅企業規模までの会社であれば対象になり得ます。

実際、ジュリー氏が率いていたジャニーズ事務所も大手芸能プロダクションではありますが、資本金1,000万円・従業員21人と形式上は中小企業の範囲内であったため制度の対象に含まれました(サービス業の基準を満たしていたため)。

このように見た目の印象では「大企業」でも、要件上は中小企業に該当すれば本制度を使える点には留意が必要です。

中小企業でも対象にならない会社

ただし、中小企業であればどんな会社でも良いわけではありません。事業承継税制は「事業の世代交代」を支援する制度なので、実態として事業を営んでいない会社は対象外とされています。具体例を挙げると、資産管理会社(不動産や株式の資産運用だけを行い事業実体がない会社)や従業員ゼロの会社など、単に資産を保有するだけで事業活動をしていない会社は税制の適用を受けられません。

※法人ではなく個人事業主の場合にも別枠の「個人版事業承継税制」がありますが、本記事では主に法人(会社)のケースを扱います。

さらに、この制度を使うには承継の当事者にも条件があります。原則として、現在の経営者(先代)が会社の代表者であり、後継者となる人も新たに代表取締役に就任することが必要です。つまり「現社長から次期社長へ」という形で経営のバトンタッチが行われるケースでなければなりません。

このため、単に株主が入れ替わるだけ(経営権を握らない親族への分散贈与など)は該当せず、経営権そのものを引き継ぐケースに限定されています。加えて、後継者となる人は株式の過半数以上を取得して筆頭株主になることも求められます。複数の相続人に株を分散して誰も筆頭株主にならないような承継は対象外で、後継者がきちんと会社の支配権を握る必要があります。

親族以外の承継者の場合は適用可能?

なお、後継者は基本的に親族(子や孫など)であることが想定されています。親族以外(例えば従業員や外部の第三者)が承継者になる場合も形式上は制度の対象になり得ますが、そもそも親族でない人は株を相続することができず代表者にもなりにくいため、実務的にはこの税制を利用するケースはほとんどありません。親族以外が後継者となる場合はM&Aなど別の手段で事業承継することになり、本税制の出番ではなくなるからです。

したがって本制度は事実上、親族内承継(親・子や親・甥姪など血縁者への承継)や社内の役員への承継に適用されるものと考えておきましょう。

まとめると、

事業承継税制を利用できるのは

「非上場の中小企業」であり、「事業実態があって」「現経営者から親族等の後継者(新社長)へ経営権を伴って株式を引き継ぐ」ケースです。これらを満たすオーナー企業であれば、事業承継税制の適用を検討する価値があるでしょう。

事業承継税制の仕組みとメリット – 納税猶予で何がどれだけ得になる?

事業承継税制の最大のメリットは繰り返しになりますが、事業承継時の相続税・贈与税の納税が猶予される(先送りできる)点にあります。具体的に特例措置の場合、贈与税・相続税ともに100%(全額)の納税猶予が受けられます。猶予された税金は、後述の一定条件を満たし続ける限り半永久的に納めなくても良い状態が維持され、最終的に納税が免除されることも可能です。言い換えれば、後継者が事業を続けている間は、承継に伴う税金をずっとゼロに抑えられるという強力な優遇措置です。

この仕組みのおかげで、後継者や会社に残る資金の余裕は格段に大きくなります。もし制度を使わずに事業承継をした場合、評価額の高い会社では莫大な税金を即座に納める必要が生じ、事業に使うべき資金が流出してしまいます。しかし事業承継税制を使えば、その税金分の支出を将来にわたって先送りできるため、会社のキャッシュを守りつつスムーズに経営権を引き継ぐことが可能になります。

特に事業承継直後のタイミングは、新体制で設備投資や事業再編など何かと資金需要が多い時期です。納税猶予によって得られる資金的ゆとりは、後継者が事業を軌道に乗せる上で大きな助けとなるでしょう。

メリットを具体的に整理すると、特例措置では以下のような恩恵があります。

- 相続税・贈与税の全額猶予

対象株式にかかる相続税・贈与税の100%について、納税を猶予(将来に先送り)できます。猶予期間が続く限り実質的に税金ゼロで事業承継が可能です。 - 対象株式の制限撤廃

猶予の対象となる株式数(持ち株割合)に上限がありません。会社の発行済株式すべてについて適用できるため、オーナー株主が保有する株式を丸ごと後継者に承継する場合でも安心です(一般措置では一定割合までという制約がありました)。 - 複数後継者にも対応

承継後継者は最大3人まで指定可能です。例えば事業を子供2人で共同承継するケースなどでも、それぞれの取得株式に税制を適用できます。一般措置では後継者1人に限られていたため、親族内で株を分散する際にも特例措置は有利です。 - 雇用維持要件の緩和

後述する承継後5年間の雇用確保要件(従業員数の維持)について、やむを得ない事情がある場合には猶予継続を認めるなど柔軟な運用が図られています。業績悪化等で一時的に従業員を減らしても、正当な理由が認められれば即座に税制適用取消とならない措置が講じられています。

以上のような手厚い優遇により、多くの中小企業経営者が事業承継税制(特例措置)の活用を真剣に検討するようになりました。特に株価(会社の評価額)が高いオーナー企業にとって、メリットは絶大です。

極端な例ですが、前述のジュリー氏のケースでは「相続税が数百億円規模」と報じられました。仮にその額が猶予されなければ、一企業からそれだけの現金が国庫に支払われていたはずです。猶予のおかげで同社はその資金を事業継続や被害補償に充てることができ、結果的に事務所を維持するための大きな力になったと考えられます。

もちろん一般の中小企業でここまでの巨額になることは稀ですが、数億~数十億円規模の納税猶予は十分に起こり得ます。そうした税負担を事実上ゼロにできる本制度の意義は非常に大きいと言えるでしょう。

加えて、事業承継税制は期間限定の特例措置である点も忘れてはなりません。

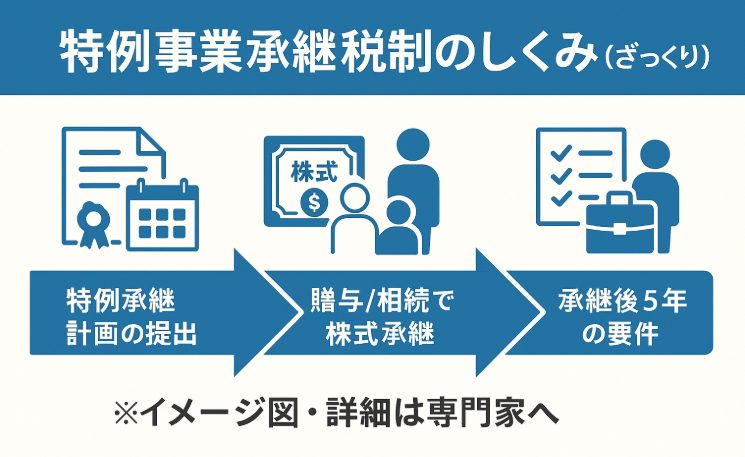

現行の特例措置は2027年12月31日までに株式の承継(相続または贈与)を完了する必要がある時限措置です。そのため、制度を利用したい場合は事前に「特例承継計画」を提出しておく必要があります。この特例承継計画の提出期限は、当初2024年3月31日までとされていましたが、近年の税制改正によって2026年3月31日まで延長されています。もし「期限に間に合わない」と諦めていた方も、この延長によりまだチャンスがありますので、まずは計画書の提出だけでも検討すると良いでしょう(※計画を出したからといって必ず制度を使わなければならないわけではなく、後で取り下げや内容変更も可能です)。

制度の恩恵を受けるためには早めの準備と計画作りが重要です。

事業承継税制利用の主な条件と注意点 – 猶予が打ち切られるのはどんなとき?

ここまで述べたように、事業承継税制は事業承継時の税負担を大幅に軽減してくれる心強い制度です。しかし、その適用を受け続けるためには多岐にわたる条件をクリアし、遵守し続ける必要がある点に注意が必要です。制度の設計上、単に承継時点で要件を満たすだけでなく、承継後も継続的に一定の要件を満たし続けることが求められています。

もしどこかのタイミングでひとつでも要件を満たせなくなった場合、その時点で制度の適用は打ち切られ、猶予されていた税額を利子とともに納付しなければならなくなるのです。この「猶予取消リスク」は事業承継税制を利用する上で最大の留意点と言えるでしょう。

適用継続の主な条件(継続要件)としては、以下のようなものがあります:

- 特例承継計画の提出と認定

前述した特例承継計画を事前に都道府県に提出し認定を受けておくことが大前提です。これを怠ると制度の適用そのものが受けられません。計画書提出期限は2026年3月末までに延長されていますので、該当する方はまず計画の策定・提出を行いましょう。 - 承継後5年間の事業継続要件

株式を承継した後、少なくとも5年間(特例措置では「特例承継期間」)は事業を継続することが求められます。具体的には後継者が5年間引き続き代表者であり続けることや、会社を畳まず事業を継続していること、および従業員を一定程度維持していることなどが条件となります。極端なリストラで社員数を大幅に減らしたり、事業を休止してしまったりすると要件違反になる可能性があります(ただし景気悪化などやむを得ない理由がある場合には多少の弾力措置があります)。 - 株式の継続保有・経営権維持

猶予を受けている間、後継者は承継した株式を保有し続けることが必要です。承継後5年以内はもちろん、その後も株式を売却したり第三者に譲渡したりすると原則として猶予取消となります。会社の経営権を他者に渡してしまう行為はNGです。仮に株式を売却する場合は猶予を打ち切ってその時点の株価に応じた税額(最低でも当初の半額相当)は納める必要があります。 - 事業の継続

会社を解散したり破産したりしないことも条件です。もし事業不振で廃業する場合は、その時点で猶予は終了し、会社清算時の株式評価額に応じて税額を再計算の上、納税しなければなりません(事業縮小で会社を存続させる分には問題ありませんが、事業承継税制は「事業を次世代に引き継ぐための制度」なので、事業をやめてしまえば対象外になるということです)。 - その他の細かな要件

上記以外にも、先代経営者が承継時に代表を退いていること(後継者に経営を譲っていること)や、発行可能株式総数の変更・資本金減少をしないこと、純資産がマイナスの場合の特例承継期間終了時の対応など、さまざまな技術的要件があります。また定期的に状況報告の書類を税務署等に提出し続ける義務もあります。これらは専門家のサポートを受けながら対応することになるでしょう。

上記のような要件を承継後も長期間にわたって守り続けることが求められるため、事業承継税制の運用は非常に慎重な計画と覚悟が必要です。特に承継後最初の5年間は重要で、この期間中に後継者が代表を辞めたり、会社の業績が大きく悪化して従業員を維持できなくなったりすると、容赦なく猶予取消となります。

実際、冒頭で触れたジュリー氏のケースでは、承継から5年を待たず代表権を返上したため猶予取消事由に該当し、猶予されていた相続税の納付義務が生じました。もし彼女があと数年(承継から計5年間)代表を続けていれば、その後代表を退いても納税猶予は継続されるルールでした。

このため、一部では「ジュリー氏が批判を受けても社長の座に固執していたのは5年の猶予期間を逃げ切るためではないか」との憶測も流れたほどです。

(※実際には同氏は5年を待たず退任しましたが、この代表5年要件は制度上重要なポイントです)

以上のような猶予取消リスクがあるため、事業承継税制の利用には計画段階から綿密なシミュレーションと「本当に条件を守り続けられるか?」の検討が必要です。猶予された税額が大きければ大きいほど、万一取消になった際のダメージも甚大です。そのため一部の税理士や経営者の中には、「リスクが怖いのでこの制度の利用には消極的」という方もいます。確かに、将来の経営環境や後継者の健康・事情など、何が起こるか分からない中で5年・10年先まで見通すのは簡単ではありません。

しかし一方で、だからといって制度を敬遠してばかりでは大きなメリットを失う可能性もあります。

事業承継税制の専門家は、「適用中に予想外の事態が起きて猶予取消となったとしても、利用しなかった場合に比べて税負担を大きく減らせるケースもある」と指摘しています。実際、ジュリー氏のケースでも制度適用がなければ最初から相続税を満額納めていたはずですが、制度を使ったことで結果的に納税時期を遅らせ、その間に問題解決への資金を確保する時間を得られました。

さらに仮に事業の不振等で承継後5年経過後に廃業せざるを得なくなった場合でも、猶予取消時には株価下落に応じて税額を減額(最初の評価額の5割まで減額)する救済措置も用意されています。このように「最悪の事態でも税負担を抑えるセーフティーネットになる」のが本制度のもう一つの側面なのです。

ですから、オーナー経営者の皆様にはメリットとリスクを正しく比較衡量した上で、事業承継税制の活用を前向きに検討していただきたいと思います。大切なのは、制度に振り回されるのではなく、制度を上手に活用して自社と後継者にとって最良の事業承継を実現することです。必要に応じて税理士や専門家の助言を仰ぎ、綿密な事業承継計画を策定することで、制度の恩恵を享受しつつリスクに備えることが可能になります。

まとめ:制度を味方につけ円滑な事業承継を

藤島ジュリー景子氏の事例は、事業承継税制の威力と注意点の両方を示す象徴的なケースでした。

巨額の相続税が猶予され会社存続に寄与した半面、条件を満たせなくなれば多額の税負担が一気に降りかかるという現実です。しかし、多くの中小企業にとって事業承継税制は事業を次世代につなぐための 「希望の綱」 であることも確かです。制度の目的どおり、税金の心配を後回しにしてまずは事業承継に踏み出せるメリットは計り知れません。

重要なのはこの制度を正しく理解し、自社の状況に合わせて賢く使うことです。制度利用には事前準備が必要ですが、期限も延長され活用のチャンスはまだあります。ぜひ本記事の内容をヒントに、自社の事業承継に向けた具体的な一歩を踏み出してみてください。事業承継税制を上手に味方につけることで、大切な会社の未来を次世代へとつなげる力になるでしょう。

一緒に考えてみましょう!