2025年分の所得から、超富裕層に対する新たな課税制度「高所得者特例」(通称:ミニマムタックス)が導入されます。これは、いわゆる「1億円の壁」と呼ばれる問題を是正する狙いがあります。

ここでは、その背景と新制度の仕組み、富裕層への影響について、できるだけわかりやすく解説します。

背景:「1億円の壁」とは?

所得税は累進課税で、高所得者ほど税率が高くなる仕組みです。一方で、株式譲渡益や配当、不動産売却益などの金融所得は税率約20%(所得税15%+住民税5%)の分離課税で一律に課税されています。

そのため、年収1億円超の富裕層ほど金融所得の占める割合が高くなり、結果として所得税の実効負担率が下がる現象が起きます。この「1億円の壁」と呼ばれる逆転現象は不公平との指摘があり、政府は是正策を模索してきました。

財務省の公表資料によれば、2020年分の所得が1億円を超える納税者では、所得の内訳に占める株式や不動産売却益などの割合が非常に高くなっています。例えば、合計所得1億円超の層(総額約5.6兆円)では、非上場株式等の譲渡所得等が27.4%(約1.5兆円)、土地建物の譲渡所得が21.3%(約1.2兆円)、上場株式等の譲渡所得等が14.4%(約0.8兆円)を占めていたというデータがあります。

このように超高所得者ほど金融所得の割合が高いことが「1億円の壁」の原因になっていたわけです。

高所得者特例(ミニマムタックス)の仕組み

こうした背景から、岸田内閣は超富裕層への課税強化策として「高所得者特例」(ミニマムタックス)を導入しました。令和5年度(2023年)の税制改正で盛り込まれ、2025年(令和7年)分以降の所得税に適用されます。

制度の概要

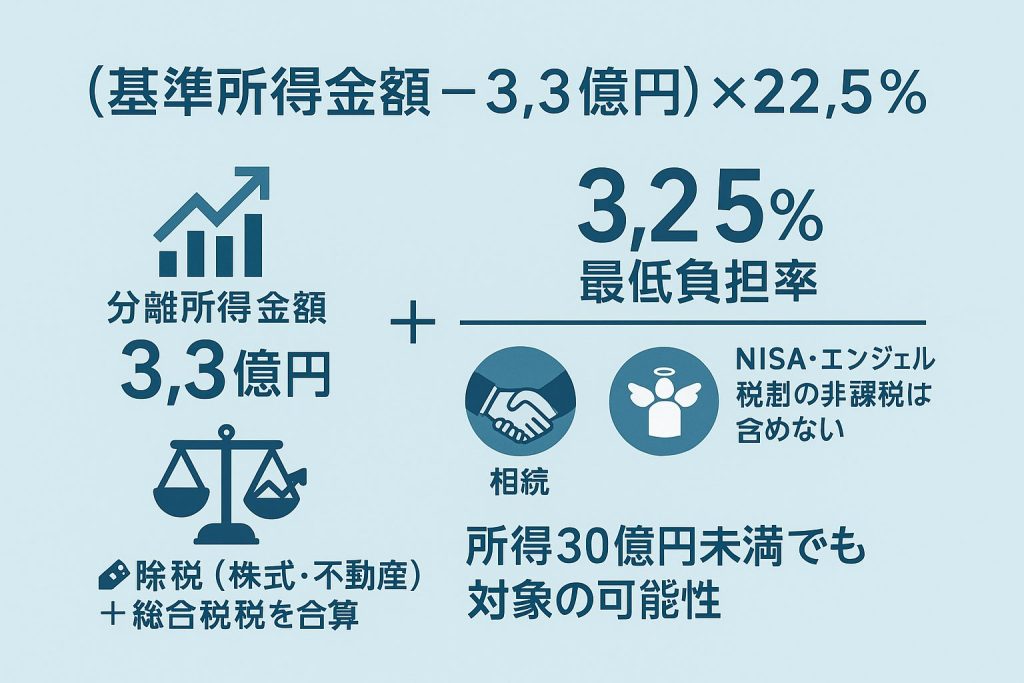

個人のその年の「基準所得金額」(後述)から3億3,000万円を控除した残りに対し22.5%の税率をかけた金額を計算します。この金額が、通常計算したその年の所得税額(基準所得税額)を上回る場合、その差額が追加の所得税として課されます。簡単に言えば、「超高額所得について最低でも22.5%の税負担を求める」仕組みです。

- 基準所得金額とは

総合課税される所得金額(給与所得や事業所得など)に加え、通常は申告不要とされる配当所得や上場株式の譲渡所得など分離課税の所得も合算したものです。ただし、NISA口座での運用益やエンジェル税制によるスタートアップ投資の非課税所得などは含みません。要するに、その年に実質稼いだほぼ全ての所得の合計額だと考えて良いでしょう。 - 基準所得税額とは

上記の基準所得金額のうち、申告不要制度を適用しない場合の所得税・復興特別所得税額に、申告不要の所得にかかる源泉徴収税額を足し合わせたものです。平たく言えば、「その年に本来払っている所得税額の合計」くらいのイメージです。

この特例では、まず基準所得金額から3億3,000万円を引き(高額所得者への特別控除のようなもの)、残りに22.5%の税率をかけます。次に、それと通常の所得税額(基準所得税額)を比べて、もし22.5%課税の方が大きければ、その差額を追加納税するという流れです。

この22.5%という税率は、所得税最高税率45%のちょうど半分であり、金融所得の税率15%よりは高い水準です。これによって、「どんなに大きな所得でも最低22.5%程度の税負担はしてもらう」ことを目指しています。

主なポイント

- 年間所得30億円超が想定ターゲット

政府資料では、平均的な所得構成を前提にすると所得約30億円から追加課税が生じる試算とされています。したがって一般には「年収30億円超の超富裕層」が主な対象とされます。 - 所得30億円以下でも適用ケースあり

上記はあくまで平均的なケースです。もし所得の大半が株式売却益など分離課税所得の場合、もっと低い所得水準から追加課税が発生します。極端な例では、すべての所得が15%課税の金融所得である場合、約9.9億円を超えると追加税が生じ始める計算です。つまり一度に10億円近い金融所得を得た場合には、年収が30億円に満たなくてもこの特例の影響を受ける可能性があります。 - 給与所得のみなら対象外

逆に言えば、所得がどれほど高額でも、その人の収入源が給与所得や事業所得など累進課税の所得だけであれば本特例の追加課税は発生しません。累進課税で既に高い税率を払っていれば、22.5%のミニマム税率より常に上回るためです。

具体例:どんな場合に追加課税が発生する?

では具体的に、どういうケースでこのミニマムタックスによる追加納税が発生するのか見てみましょう。

■ケース

あるオーナー経営者が、2025年中に自社株をM&Aで売却し、10億円の譲渡益を得たとします。他の所得は給与所得として1,000万円あったとしましょう。この年の税額は以下のように計算されます。

- 通常の所得税額(基準所得税額)

給与1,000万円分は累進課税(税率33%、控除差引後で約176万円)、譲渡益10億円分は分離課税(税率15%で1億5,000万円)となり、合計約1億5,176万円の所得税を納めることになります。 - ミニマムタックスに基づく税額

基準所得金額は合計10億1,000万円です。ここから特別控除3億3,000万円を引いた6億8,000万円に22.5%を乗じると、約1億5,300万円となります。 - 比較

22.5%課税額(約1億5,300万円)から通常税額(約1億5,176万円)を引くと、約124万円の差額が生じます。この124万円が追加で納付すべき所得税となります。

この例では年収合計約10億円ですが、そのほとんどが低税率の譲渡益だったために、ミニマムタックスでわずかに追加課税される結果となりました。一方、仮に譲渡益がもっと大きく30億円あれば、追加税額も数億円規模に跳ね上がります。逆に、譲渡益がなければ(すべて給与所得なら)追加税はゼロです。

このように通常の税負担と22.5%ラインの差が、そのまま追加納税額となる仕組みです。

富裕層への影響と注意点

対象者はごく一部

このミニマムタックスは、全国で年間数百人程度の超富裕層が該当するとの予測もあります。多くの富裕層にとって直接の増税影響はありません。例えば、毎年の所得が数億円規模でも、その多くが給与や事業収入であれば本特例の追加課税は生じませんし、金融所得が数億円程度であれば3億3,000万円控除枠内に収まり影響はありません。

一度きりの大型利益に注意

しかし、「自分は普段30億円も稼がないから無関係」と安心は禁物です。相続による大口の資産売却や、会社オーナーのM&Aによる自社株売却益など、一度きりでも巨額の金融所得を得ると該当する可能性があります。特に10億円を超えるような資産売却益を得る予定がある方は、この制度による追加課税を念頭に置く必要があります。

対策と準備

2025年以降に大きな資産売却を予定している場合は、事前に税理士と相談して試算しておくことをお勧めします。証券会社等から発行される年間取引報告書などを基に、その年の基準所得金額や基準所得税額を推計し、追加納税の有無や額を確認することが重要です。場合によっては、売却時期の分散など検討できる節税策があるかもしれません。ただし、課税を免れる目的で取引日を別の年に仮装するなどの不適切な調整は重大な税務リスクになりますので注意しましょう。

今後の展望

今回の高所得者特例は、超富裕層に的を絞ったごく限定的な増税措置です。しかし、将来的に金融所得課税の強化が幅広い富裕層に拡大する可能性も議論されています。現時点では住民税(地方税)への波及は未定ですが、国税でミニマムタックスが導入された意義は大きく、経済格差是正の流れとして注目されています。

まとめ

「高所得者特例(ミニマムタックス)」は、超高額所得者の税負担を最低22.5%に引き上げる新しい仕組みです。年間30億円規模の所得が念頭に置かれていますが、富裕層の所得内容次第では30億円未満でも適用される点に注意が必要です。一般の富裕層でも、将来大きな資産売却益を得る可能性があればこの制度を知っておく価値があります。

実際に適用されるケースは限られるものの、「1億円の壁」を越える超富裕層に適正な税負担を求める試みとして、今後の税制動向を見守る必要があるでしょう。