AIソリューション開発やDX(デジタルトランスフォーメーション)支援を手がける株式会社アイエンター(東京・渋谷、従業員約300名)は、「100億円宣言」を行いました。この宣言は中小企業基盤整備機構の「100億企業成長ポータル」取り組みの一環で、自社の売上高を将来的に100億円(=1,000百万円)規模へ成長させる計画を公表するものです。

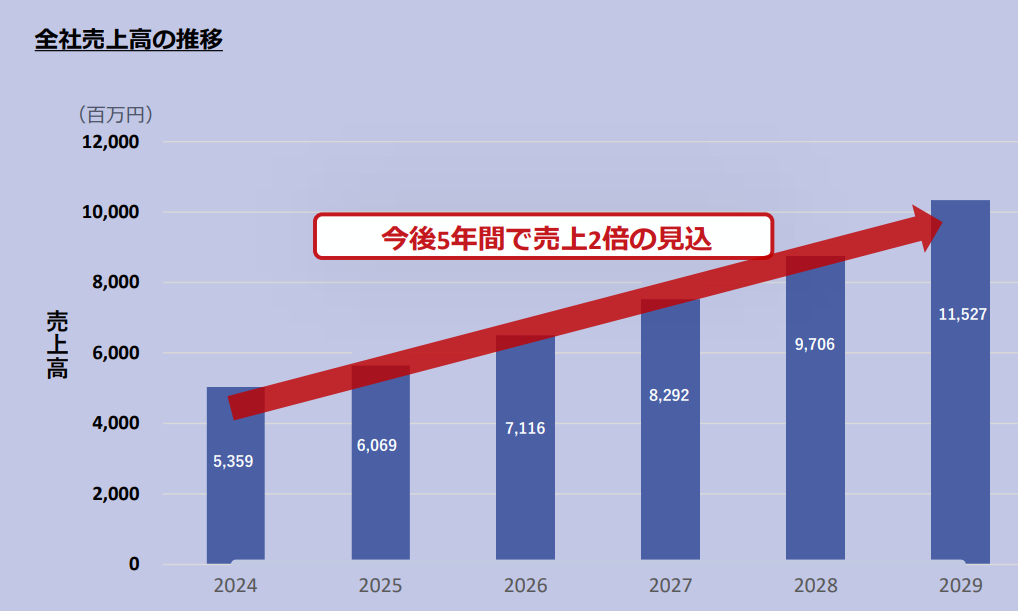

アイエンターは2024年6月期の売上高53億円から、5年後の2029年に115億円(約2倍強)を目指す積極的な中期計画を掲げています。

本記事では、この「100億円宣言」の内容をもとに、AI・DX市場の展望、競合他社との比較、戦略の実現性、財務目標の妥当性について詳しく分析します。

AIソリューション・DX事業の市場性と成長展望

まず、アイエンターが主力とするAIソリューションおよびDX事業を取り巻く市場環境を見てみましょう。結論から言えば、この分野の市場規模は日本国内・海外ともに急成長トレンドにあります。

国内市場規模

富士キメラ総研の調査によれば、日本国内のDX関連投資は2024年度で約5.3兆円に達し、2030年度には9.3兆円規模まで拡大すると予測されています。年間成長率にするとおよそ10%弱で、特に製造業や金融業でのDX投資拡大が市場を牽引しています。

またAI導入も加速しており、IDC Japanの最新予測では国内AIシステム市場は2024年に1.34兆円(前年比+56%)と急拡大し、2029年には4.18兆円と5年で3倍超に成長する見込みです。これは年平均25%前後という非常に高い成長率で、日本企業も実証実験段階から本格展開フェーズへ移行しつつあることを示しています。

グローバル市場規模

世界的にもDX・AIへの投資は著しく増加しています。ある調査では、世界のDX市場は2025年に1.67兆ドル(約240兆円)と推定され、2030年には4.40兆ドル(約630兆円)に達すると予測されています。年平均成長率21%という高成長で、特にアジア太平洋地域が最大かつ成長著しい市場になる見通しです。

AI分野に限れば、世界のAI市場規模は2030年に3兆5,000億ドル規模(約500兆円)との予測もあり、ジェネレーティブAI(生成AI)の爆発的人気がこの成長をさらに後押ししています。実際、日本国内の生成AI市場も2024年に1,000億円規模を超え、2028年まで年率80%以上で急拡大するとの見方があります。

以上のように、AI・DX関連の市場は国内外で大きな伸びしろがあります。少子高齢化による生産性向上ニーズや「2025年の崖」問題などを背景に、日本企業もDX投資を加速しており、政府もDX推進を重要政策に掲げています。

また生成AIブームでAI活用への関心がかつてなく高まっており、アイエンターの属するAIソリューション/DXサービス業界は追い風の市場環境と言えるでしょう。

競合他社との比較:規模・成長率・サービス特徴

次に、アイエンターの業績や事業内容を競合他社と比較します。

情報通信業界には、DX支援やAI技術サービスを提供する企業が大小さまざま存在します。その中でアイエンターは売上規模50億円台の中堅クラスですが、競合には既に100億円超の規模に達した企業や、はるかに巨大なシステムインテグレーターも存在します。以下に主な例をまとめました。

| 企業(事業分野) | 売上高(最新期) | 近年の成長率 | 主なサービス・特徴 |

|---|---|---|---|

| アイエンター (AI・DXソリューション) | 53億円(2024年6月期) | +20%程度(推定) | AI技術を活用したシステム開発受託、自社AIサービス提供。中小企業のDX支援に特化。 |

| ブレインパッド (データ分析コンサル) | 118億円(2025年6月期) | +11.5%(前年同期比) | 大企業向けのデータ活用コンサルティングと分析ツール提供が二本柱。近年は利益率も改善し、M&Aも視野に成長戦略を展開 |

| PKSHA Technology (AIアルゴリズム提供) | 169億円(2024年9月期) | +124%(前年比) | 東大発のAI技術ベンチャー。アルゴリズムライセンスやAI SaaSが主力で、積極的な研究開発・企業買収により急成長。 |

| NTTデータ (総合ITサービス) | 4兆3,673億円(2024年3月期) | +3〜5%程度(年成長) | 国内最大手のシステムインテグレーター。金融・行政から民間まで幅広くITサービス提供し、海外企業の買収などグローバル展開も積極的。 |

※売上高は各社の最新決算期の連結売上高。成長率は直近期の前年比(または年平均成長率)の目安。

他社の状況

上表からも分かるように、アイエンターの現在の規模(50億円台)は業界内では中堅に位置します。同様にAIやDXを扱う企業としてブレインパッド(東証プライム上場)は既に100億円超の売上規模を達成しつつあり、安定成長フェーズに入っています。

一方、PKSHA Technology(パークシャ)のように製品志向で急拡大している企業もあります。PKSHAは自社のアルゴリズム技術を強みに売上高160億円超とアイエンターの3倍以上の規模に達しており、近年は生成AIブームも追い風に急成長しています。

また、比較対象としてNTTデータのような巨大SI企業を見ると、その売上規模は4兆円超と桁違いで、従業員数も19万人以上に及びます。NTTデータや富士通、アクセンチュアといった大手はDX市場全体をリードする存在ですが、主な顧客は官公庁や大企業であり、組織も巨大です。

その点、アイエンターは中小企業のDXニーズにフォーカスし、最新技術を機敏に取り入れることで差別化を図っています。大手ほどのスケールメリットは無いものの、ニッチ市場への素早い対応力や密な顧客サポートは、中堅ならではの強みと言えるでしょう。

アイエンターの状況

競合各社と比較すると、アイエンターの成長率20%前後という近年の伸びは、業界平均を上回る健闘ぶりです。ブレインパッドの成長率が10%台であるのに対し、アイエンターは規模が小さい分高成長を維持しています。

もっとも、PKSHAのように倍々ゲームで急拡大するケースもあるため、今後アイエンターが100億円規模へ到達するには競合以上の成長加速が求められるでしょう。

サービス面でも、自社プロダクトを持つ企業(例:RPAツールを持つオープンG(旧RPAホールディングス)など)はストック型収入で収益を伸ばしています。アイエンターも後述するように自社開発サービス(DXプロダクト)の強化を掲げており、競合との差別化・収益源多様化が鍵となりそうです。

「100億円」経営戦略の実現性を検証

アイエンターは100億円宣言の中で、具体的な成長戦略の柱をいくつか示しています。それらの施策と実現性について考察します。

アイエンターの主な戦略施策(抜粋)

- 開発リソースの確保と案件拡大: プロジェクト遂行力を高めて契約件数を増やす。新卒エンジニアの継続採用と中途採用拡大で人員を増強。

- AI人材育成と単価向上: 社内でAIエンジニアを育成し、高付加価値の提案を可能にして一人当たり売上(客単価)を上げる。R&Dによる社内AI研究体制も強化。

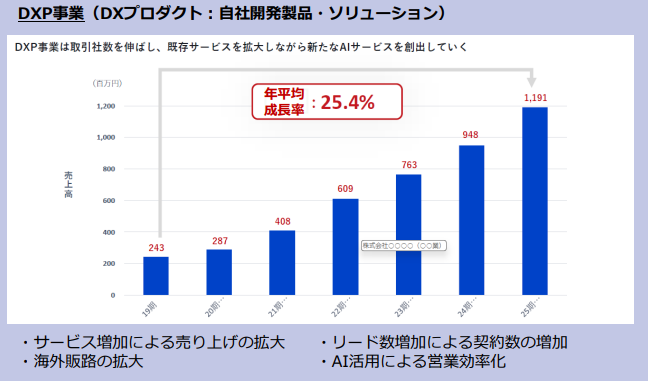

- DXプロダクト開発と販売網拡大: 自社のDXプラットフォーム(DXP事業)で新サービスを開発し、代理店パートナー開拓によって製品の販路を広げる。既存顧客の満足度向上によるリカーリング収入(継続課金)比率アップも目指す。

- 海外市場への進出: アジア・欧州を中心に海外展示会への出展や現地企業との協業により、新たな顧客層を獲得。海外販売パートナーシップも拡充。

- 地方展開: 国内各地方の拠点を活用して地方企業の開拓を加速する。地場企業との連携やオフショア開発拠点(アジア圏)も活用。

以上が宣言資料に記載された主な取り組みですが、それぞれの実効性を評価してみます。

(1) エンジニア採用・育成

AI人材の確保は事業成長の生命線ですが、日本全体で見るとIT技術者の人材不足は深刻です。経済産業省の試算では2030年に最大79万人のIT人材が不足するとされ、特にAIスペシャリストは世界的に見ても需要超過の状態です。

こうした環境下で計画通り人員を増やすには相応の努力が必要でしょう。

他社との差別化として、アイエンターは新卒採用→社内教育の路線を強調しています。実務経験が浅い新人を育てるには時間がかかりますが、自社カルチャーに合ったAI人材を内製化できれば中長期的な強みになります。

社員数300名規模から100億円企業となるには人材規模の倍増も視野に入りますが、それを支える教育体制・定着施策(働きがい向上など)が戦略成功のカギと言えます。

(2) 自社プロダクト開発

DXP事業(デジタルエクスペリエンス・プラットフォーム)として自社開発サービスを充実させる戦略は、収益拡大に有効な手段です。従来の受託開発だけでは人月商売となりスケールに限界がありますが、自社ソフトウェアやSaaSを持てばライセンス料やサブスクリプション収入が得られ、利益率向上も期待できます。

アイエンターはすでにAIを活用した独自サービス提供に取り組んでおり、DXプラットフォームの具体的な製品群(例えば業務効率化ツールやAIコンシェルジュ等)がヒットすれば成長を大きく押し上げるでしょう。

ただし、プロダクト事業の成功確率は決して高くありません。競合他社や大企業も類似ソリューションを次々投入する中、自社製品をどう差別化しマーケティングしていくかが課題です。

宣言では代理店の開拓による販路拡大が挙げられており、パートナー企業との協業で販売力を補完できれば、自社開発製品の市場浸透率を高めることができるでしょう。

(3) 海外展開

日本発の中堅SI/ソフト企業が海外で成功するハードルは高いですが、ニッチ分野に強みがあればチャンスはあります。

アイエンターは「海外展示会への出展」や「現地企業との協業」による海外顧客開拓を掲げています。特に東南アジアなど新興国では、中小企業向けの手頃なDXソリューション需要があるかもしれません。また日本企業の海外拠点向けサービス提供なども考えられます。

ただ、海外で事業を伸ばすには現地の競合との戦いになります。宣言ではまずアジア・欧州と広く射程に入れていますが、リソースを分散しすぎると成果が出にくい恐れもあります。まずは得意分野にマッチする市場を選定し、そこで成功事例を作れるかがポイントです。

幸いAIソリューション分野はグローバルな需要があり、例えば製造業向けAIやチャットボットなど尖った製品があれば海外でも通用する可能性はあります。海外パートナーとの提携もうまく活用し、コストを抑えつつ国外売上を伸ばせるか注目されます。

(4) 販売網・顧客基盤の拡大

売上倍増には新規顧客の獲得が不可欠です。アイエンターは代理店制度の構築や地方拠点の活用によって、これまでリーチできなかった顧客層へのアプローチを強化するとしています。

地方企業のDXニーズは潜在的に高いものの、東京のIT企業にアクセスしづらいケースも多いため、地方進出は理にかなった戦略です。すでに札幌や福岡などに拠点を持つ類似企業も存在しますが、アイエンターも拠点新設や地域パートナー提携で地方の未開拓マーケットを掘り起こせるかがポイントでしょう。

また既存顧客からの追加受注・継続利用も大事な収益源です。

そのための顧客満足度向上施策(例:充実したサポートやユーザーコミュニティ構築など)を通じて、契約更新率アップやアップセルにつなげることも重要です。特にサブスク型サービスではチャーンレート低減が成長に直結するため、地道な顧客成功(カスタマーサクセス)活動が求められます。

以上のように、アイエンターの戦略は人材・製品・市場開拓と多岐にわたります。総じて方向性は適切であり、同規模のIT企業が成長する際によく直面する課題にしっかり対応しようとしている印象です。

各施策の実行には当然リスクも伴いますが、裏を返せば100億円企業へのハードルはそれだけ高いということでもあります。幸い、同社は創業以来スマートデバイスやIoT、AIなど新分野への挑戦を繰り返して成長してきた実績があるとされ、社風的にもチャレンジ精神が根付いているようです。

今後数年間、この宣言に沿った取り組みを着実に進められるか注視したいところです。

財務見通し:成長目標の妥当性と持続性

次に、売上高53億円(2024年)から115億円(2029年)への成長計画の妥当性を検討します。

これは単純計算で約2.17倍の伸び、年平均成長率(CAGR)にすると約17%前後となります。前述の市場成長率と比較すると、国内DX市場全体の予測(年約10%弱)よりは高めですが、AI市場の伸び(年20%以上)にはやや控えめとも言えます。

17%程度の持続的成長は、AIブームなど追い風がある現在の環境を考えれば十分射程圏内とも考えられます。ただし実現には前提条件があります。それは「高成長を5年間継続できるビジネスモデルを確立できるか」です。

アイエンターの収益モデルを見ると、現在は受託開発(プロジェクト収入)が中心ですが、宣言にもある通りリカーリング(継続課金)収入の比率向上を目指しています。

一般にソフトウェア企業は、ストック型収入(SaaS利用料や保守料等)が増えるほど安定的かつスケーラブルな成長が可能になります。例えば、RPAソフト大手のオープンG(旧称:RPAホールディングス)では主力製品「BizRobo!」のサブスク収入増加が業績拡大に寄与しました。

アイエンターもDXプラットフォーム事業を通じて同様のストックビジネスを育てようとしていると考えられます。仮に毎年新規案件を追い続けなくても一定の売上が積み上がる状態になれば、17%成長の達成確度は格段に高まるでしょう。

リスク要因

一方でリスク要因もいくつか指摘できます。

まず、景気変動や競合激化による案件獲得難です。景気が悪化すれば企業のIT投資は真っ先に削減される傾向があります。またDX支援市場は魅力が大きい分、新興スタートアップからコンサル大手まで多数のプレイヤーが参入しています。

価格競争や人材の引き抜き競争が激しくなれば、計画通りの利益を確保できない可能性もあります。特に人件費・開発コストの増大には注意が必要です。優秀なAIエンジニアの人件費は年々上昇傾向にあり、利益率を圧迫しかねません。先述のように人材育成で補う戦略ですが、育成が追いつかないと外部から高額で雇わざるを得ず、コスト増となります。

技術面では、急速なイノベーションへの対応力も問われます。AI業界は変化が早く、数年前には存在しなかった生成AI技術が今や主流トレンドになるなどめまぐるしい展開です。小回りの利く企業とはいえ、開発リソースには限りがありますので、自社が注力する技術領域の見極めと取捨選択が重要です。

「なんでも屋」になりすぎず、自社の強みが発揮できる領域でプロダクトやサービスを尖らせることが、限られたリソースで成果を出すポイントでしょう。

収益性の持続という観点では、利益率の管理も欠かせません。売上100億円を達成しても、利益がほとんど出なければ次の成長投資ができません。

宣言資料では触れられていませんが、原価管理や組織効率の向上も裏で進める必要があります。他のIT企業ではAIや自動化を使って営業効率化やプロジェクト管理効率化を図る例もあります。アイエンター自身もAI活用による営業効率アップを掲げており、自社でDXを実践する「ショーケース」となれば説得力も増すでしょう。

SWOT分析

最後に、アイエンターの事業戦略と競争環境を踏まえ、同社の強み・弱み・機会・脅威を整理します。

強み(Strengths)

アイエンターの強みは、まずIT分野における幅広い技術力と一気通貫のサービス提供体制にあります。AIやIoT、XR(複合現実)など最新テクノロジーへの対応力が高く、スマホアプリからWebシステム、クラウドインフラまで顧客のニーズに合わせゼロから開発できる柔軟性を備えています。

さらに自社プロダクト開発と技術革新への積極性も特筆され、たとえば水産業向けの魚体サイズ算出装置や仮想空間を用いた姿勢推定AIシステムで特許を取得するなど、独自の技術資産とノウハウを蓄積しています。

約300名規模の専門人材を擁する中で、新人エンジニアの継続採用・育成やR&DによるAI研究体制の強化など人材投入と技術開発に注力しており、社内の技能水準を継続的に向上させています。こうした技術力と人材力を背景に、基盤事業である受託型のDXソリューション提供(DXS事業)の安定成長と、自社開発プロダクトによるDXサービス提供(DXP事業)の拡充による成長戦略を両立できている点も強みと言えるでしょう。

明確なビジョンの下で2029年までに売上高100億円を目指す計画を掲げるなど、経営陣が将来を見据えた戦略を打ち出している点も企業の推進力となっています。

弱み(Weaknesses)

一方、アイエンターは規模面では業界大手に比べると小さく、現状の年商は約53億円(2024年6月期)と中堅企業の水準に留まります。知名度やブランド力、資本力の面でも上場企業やグローバル企業に及ばず、大規模案件の受注や信用力の面でハンデがある点は否めません。

また、同社自身が経営課題として掲げているように、開発実装力の継続的確保や契約数の増加、販売代理店の開拓、リカーリング収益(継続課金型売上)の向上などが必要となっており、人材確保や営業チャネル拡大、収益構造の強化が重要な内部課題となっています。

特にAI人材の育成による単価向上を目指す一方で、熟練エンジニアの数そのものが限られていることはプロジェクト遂行力の制約要因です。さらに、主な顧客ターゲットが中小企業中心であることから、一件あたりの契約規模が比較的小さく、事業拡大のためには多数の案件を効率良く捌く体制づくりが求められる点も弱みと言えるでしょう。

こうした課題を克服しながら、高い成長目標を達成するためには組織・体制面の一段の強化が必要です。

機会(Opportunities)

外部環境を見ると、デジタルトランスフォーメーション(DX)市場の拡大はアイエンターにとって大きな追い風です。

国内では業界横断的にDX関連投資が年々増加しており、富士キメラ総研の調査では2024年度の国内DX投資規模は約5.3兆円、2030年度には9.2兆円超まで拡大する見通しと報告されています。政府や業界を挙げた中小企業のデジタル化支援策も後押しとなり、特にAIやクラウドなど先端技術ソリューションへの中長期的な需要増が見込まれます。

実際、生成AI(ジェネレーティブAI)の台頭により企業のAI活用意欲も飛躍的に高まっており、総務省の「情報通信白書2024」によれば約4割の企業が生成AIの活用方針を定めて利用を開始している状況です。このような市場の成長トレンドは、AI・DXを強みに持つアイエンターにとって新規顧客の獲得や新サービス創出の好機となるでしょう。

また、同社が力を入れるDXP事業(自社開発プロダクト)はサービスが当たればスケールメリットが大きく、リカーリング型収益の比率拡大による収益安定化も期待できます。さらに、アイエンターは既に国内地方拠点やベトナム子会社を有していますが、今後アジアや欧州への市場展開余地も大きく、海外パートナーシップ拡大による成長機会も拓けています。

総じて、拡大するDX/AI市場と技術トレンドの中で、自社の強みを発揮できる分野は広がっていると言えます。

脅威(Threats)

もっとも、こうした好機の裏側では熾烈な競争環境と外部リスクが存在します。

DX・AI分野にはグローバル企業から国内中小ベンダーまで多数のプレイヤーが参入しており、たとえばDX支援を手掛ける大手コンサルでは日本IBM、アクセンチュア、デロイトトーマツ、マッキンゼー、BCGなど名だたる企業がしのぎを削っています。彼らは潤沢な資金力と豊富な人材を武器に市場を席巻する可能性があり、アイエンターにとって強力な脅威です。

また業界全体で高度IT人材の不足も深刻化しており、総務省のDX白書2023によれば企業の約5割がAI人材の不足に直面しています。このため優秀なエンジニアの獲得競争は今後も続き、人材流出や人件費高騰によるコスト増リスクが常につきまといます。

技術革新のスピードも速く、次々に登場する新技術(例:生成AIやXRの新潮流)へのキャッチアップが遅れると競争力低下を招きかねません。

さらに、経済情勢の変化によって企業のIT投資意欲が冷え込む局面がくれば、DX投資を後回しにする動きが広がる可能性もあります。特に中小企業クライアントは景気の影響を受けやすく、案件減少が直ちに業績に響くリスクを抱えています。

こうした競争激化・人材不足・技術変化・景気変動といった外部要因は、アイエンターが今後100億円規模の成長を実現していく上で乗り越えるべき脅威と言えるでしょう。

まとめ

アイエンターの「100億円宣言」は、同社の成長意欲を示すとともに、日本の中小IT企業が直面する課題と挑戦を映し出しています。市場環境はDX・AIへの追い風が強く、適切な舵取りができれば高成長も十分可能でしょう。実際、同社と同規模の企業が10年足らずで100億円企業へと成長した事例(ブレインパッド等)もあります。

鍵となるのは、戦略に掲げた人材・製品・市場開拓の各施策をどこまで実行できるかです。

人材不足の波を乗り越え有能なチームを築けるか、自社プロダクトを軌道に乗せられるか、新規市場で収益源を開拓できるか——いずれも容易ではありませんが、これらを達成できれば売上100億円の壁は確実に射程に入ります。

幸い、AI・DX市場そのものは今後も拡大が続く見通しであり、ニーズを捉えた価値提供ができればアイエンターにも大きな成長機会があります。同社のミッション「デジタルディバイドをなくし楽しむ未来を創る」の実現に向けて、掲げた戦略を着実に推進し、是非とも2029年に有言実行の「売上高115億円」を達成してもらいたいものです。

その過程で得られるであろう中小企業のDX成功モデルは、業界全体にとっても貴重なケーススタディとなるでしょう。